Gracias a Álvaro Sánchez y a la empresa Elanco, el sector de nutrición animal tiene, como cada mes, una previsión y análisis de las materias primas del mercado.

Materias primas: la situación del mercado

ELANCO

20 DE MAYO DE 2024

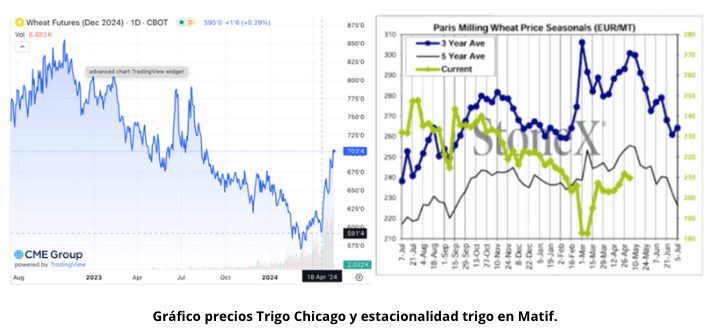

FUERTE SUBIDA DE LOS FUTUROS DE TRIGO QUE ARRASTRAN EN MENOR MEDIDA AL RESTO DE LOS GRANOS MUNDIALES

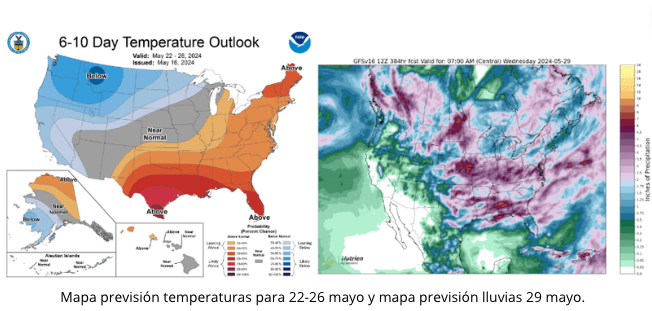

Los últimos eventos climáticos ocurridos en el mundo pueden provocar una reducción de la cosecha a nivel mundial que a pesar de no ser significativa debemos de seguir de cerca.

Las inundaciones en el sur de Brasil y unas tardías heladas con una primavera excesivamente seca en las zonas de producción de trigo en Rusia están provocando unos recortes de estimaciones de producción que pueden superar los 2-3 millones de tm para habas de soja en Brasil y hasta -10 millones de mt en el Trigo ruso.

Ello ha provocado una compra tremendamente significativa por parte de los fondos de inversión, que llevan los precios a un rally alcista contra-estacional realmente importante.

ACTUALIZACIÓN CLIMA Y PRODUCCIONES – PRINCIPALES REGIONES

ESTADOS UNIDOS

Las condiciones del trigo de Invierno en EEUU se sitúan en un 51 % bueno/excelente, un +2 % superior a la estimación anterior pero muy por encima del 29 % del año pasado.

En cuanto al trigo de primavera, pasamos del 45% de la semana anterior al 63% de superficie sembrada, logrando un avance moderado. El maíz va con retraso y esto puede provocar un menor rendimiento, alcanzando un 49%. Mientras que la superficie sembrada en soja alcanza el 39%, siendo un dato similar las medias anteriores.

EUROPA, RUSIA Y UCRANIA

Ya comentamos la reducción de superficie de siembra en Francia del -5%, las lluvias recientes preocupan por la posible germinación del trigo panificable. La calidad del trigo blando ha bajado al 66% desde el 88% del año pasado, a pesar de la mejora de la última semana

En España se pronostican buenos datos de cosecha al alza gracias a la buena situación climatológica.

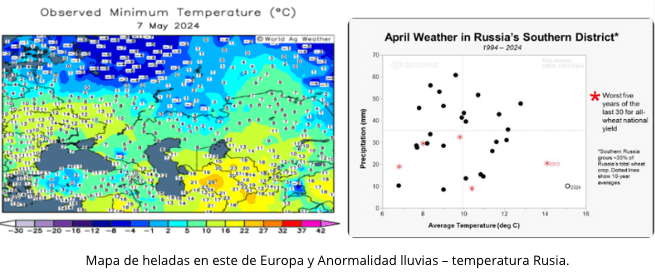

El mes pasado destacamos las buenas previsiones de cosechas para Rusia y Ucrania, pero un estrés hídrico durante el mes de Abril del 45% en el Mar Negro, y a continuación 5 días de heladas en mayo que afectan el 10% de la cosecha rusa principal distrito productor ruso han generado preocupación.

Las estimaciones de producción son difíciles de situar. Los daños pueden recortar la cosecha hasta las 81-86 MmT, reduciendo las futuras exportaciones rusas en un rango de 45-48 Mtm.

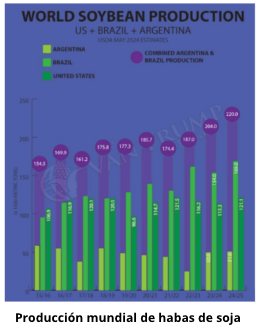

SUDAMÉRICA

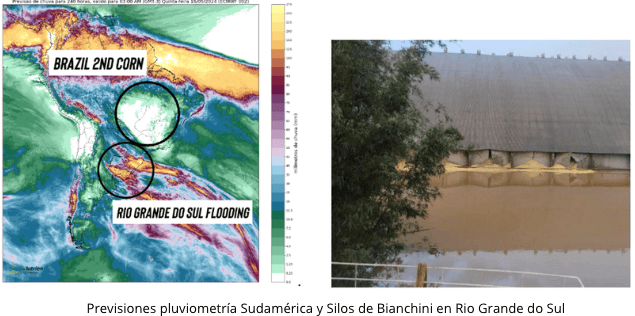

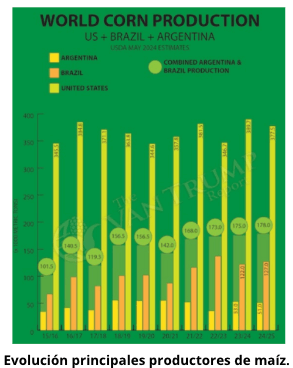

En Brasil, las inundaciones en Rio Grande do Sul han afectado los cultivos de soja, con una pérdida estimada de 2 a 3 MmT. La siembra del maíz ha comenzado retrasada tras este clima lluvioso, cuya siembra sigue a la de la soja.

Las previsiones de sequía en áreas de cultivo de maíz generan preocupación, ya que la segunda cosecha representa el 75% de la producción total. Actualmente, solo el 64% (solo 2021 fue peor) del maíz está en condiciones buenas/excelentes.

Las previsiones de cosecha se disocian entre las casas de análisis 112 MmT (CONAB) frente a 122 MmT (USDA).

En Argentina, el calentamiento ha favorecido la proliferación de la chicharrita, un insecto que amenaza las cosechas. La CONAB reduce la estimación de maíz a 46,5 MmT (frente al 49,5 anterior), mientras el USDA la mantiene en 53 MmT.

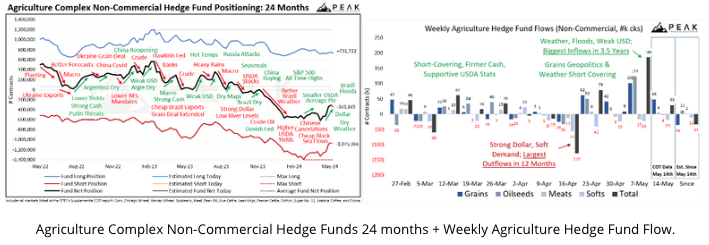

POSICIONES DE LOS FONDOS DE INVERSIÓN

Después de construir una posición corta récord en los últimos 4 años (-344 mil contratos, -7,3 millones de dólares), los fondos han cambiado su estrategia debido a eventos climáticos y un impulso alcista en el sector. Durante el mes, han cubierto posiciones cortas y añadido nuevas posiciones largas, comprando +186 mil contratos (+5,6 millones de dólares), la mayor compra en 3,5 años, favorecidos por un dólar más débil.

Durante la semana que finalizó el 7 de mayo, fue la mayor compra de fondos desde julio de 2017 para el complejo agrícola.

Posiciones Chicago a fecha 20 mayo 2024

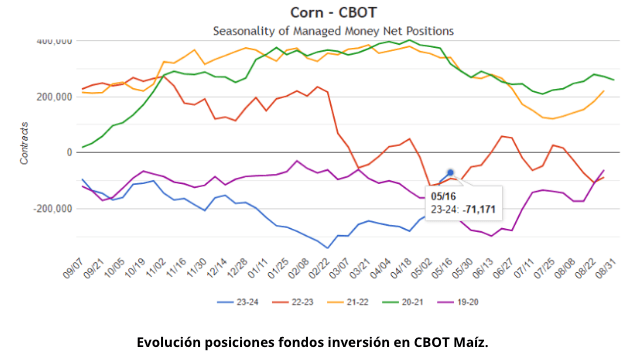

MAÍZ ![]()

El repunte del maíz se debe en gran medida al impulso del trigo y las habas de soja, lo que ha llevado a los fondos a cubrir posiciones cortas.

Durante las semanas del (18/04 – 20/05 mayo), los fondos fueron compradores netos de 208,4 mil contratos de maíz, equivalente a 26,4 millones de toneladas. Ahora mantienen una posición corta de -71 mil contratos de maíz.

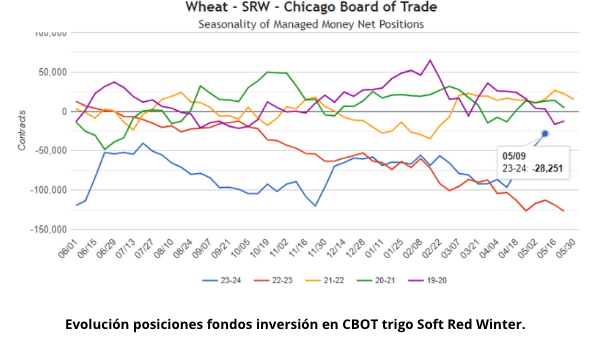

TRIGO ![]()

Los fondos administrados tienen posiciones vendidas en -28 mil contratos de trigo de Chicago. Sin embargo, desde el día 11 de abril los fondos fueron compradores netos de 68 mil contratos de trigo equivalente a 9,27 millones de toneladas.

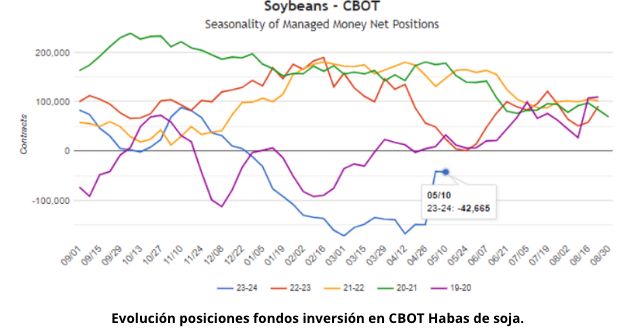

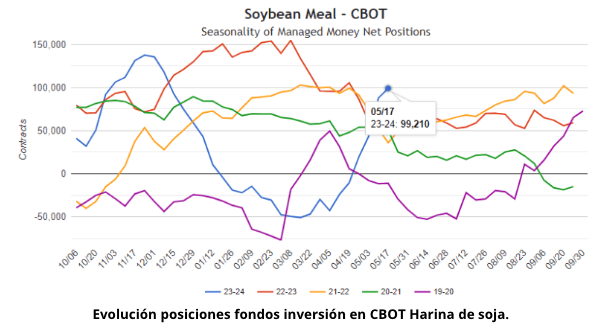

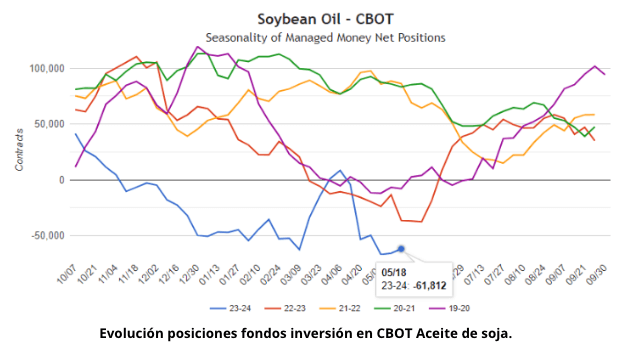

COMPLEJO DE SOJA

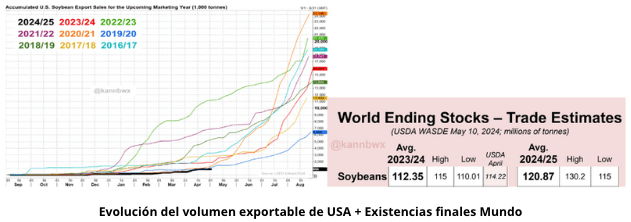

Desde el día 12 de abril los fondos fueron compradores netos de 125,2 mil contratos de soja y desde el 7 de mayo, en tan sólo 5 días batieron su récord de coberturas con +107 mil contratos equivalentes a 14,5 millones de toneladas.

![]()

![]()

LOGÍSTICA INTERNACIONAL

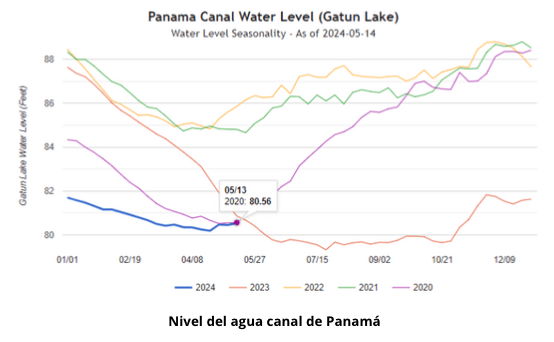

El nivel del agua del Canal de Panamá sigue muy bajo, lo que provoca un 36% menos de tráfico respecto al año. El conflicto en Oriente añadido a los piratas ha generada en el Mar Rojo un 67% menos de tránsito de contenedores respecto al año anterior. Así, los cargueros de petróleo han reducido su tránsito un 77% y los cargueros de gas evitan su tránsito. Esto provoca un aumento de los costes.

La transición del efecto climático Niño a Niña en hemisferio norte puede provocar lluvias en verano para la región en Panamá y elevar nuevamente el flujo de tráfico en el mismo. Sin duda un argumento bajista para el comercio de Soja y Maíz en particular.

MONEDA EU – DÓLAR Y EL BARRIL DE PETRÓLEO BRENT

- El dólar se debilita vs el Euro, tras conocerse que la Reserva Federal estadounidense, insistiera en que los tipos se mantendrán en sus niveles actuales más tiempo del previsto inicialmente.

- La administración Biden ha impuesto aranceles a productos como vehículos eléctricos, placas fotovoltaicas y grúas portuarias, lo que podría generar represalias por parte de China.

- La confianza inversora en Alemania ha mejorado por décimo mes consecutivo en mayo, alcanzando los 47,1 puntos porcentuales.

- El cambio EUR DÓLAR sufrió un giro bajista tras situarse el viernes a 1,090 para retroceder hasta los 1,0863

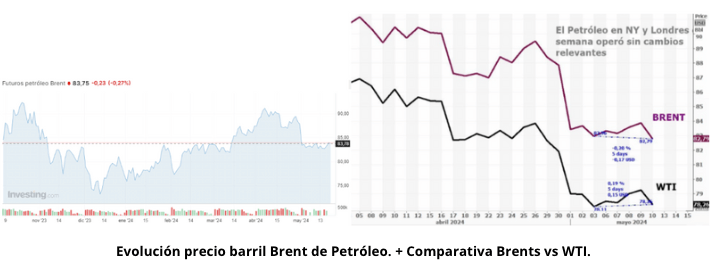

BARRIL DE PETRÓLEO BRENT

La prima de riesgo geopolítico ha disminuido rápidamente debido a un mercado bien abastecido y al declive en los diferenciales del crudo. Los incendios en Canadá podrían afectar el suministro de petróleo a EE. UU., mientras que el Departamento de Energía planea comprar más crudo para sus reservas estratégicas. Los analistas de Citi predicen un escenario bajista o muy bajista para 2025, con una caída del 25% en el precio del petróleo.

PRINCIPALES GRANOS MUNDIALES

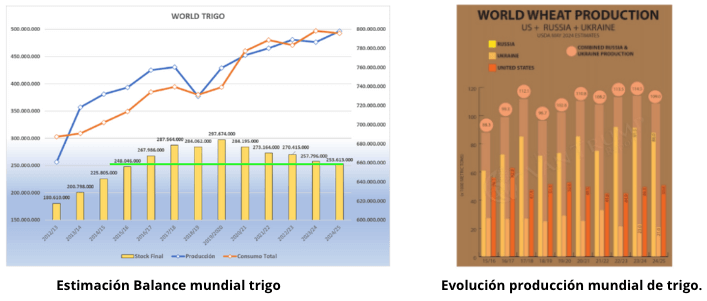

TRIGO

La UE prevé una producción de trigo de 132 millones de toneladas, lo que impactará de forma reducida en las exportaciones.

El clima en Rusia y la capacidad exportadora de Ucrania serán clave para mantener el equilibrio en los puertos mediterráneos. La disminución en la producción de pienso en países como Reino Unido, Alemania y Holanda genera un excedente exportable que contrarresta la menor producción.

![]()

El 9 de mayo, China aprobó el primer trigo editado genéticamente, resistente a enfermedades y con mayores rendimientos. Se espera que Rusia siga este ejemplo, lo que podría tener un impacto significativo en la producción mundial de trigo.

![]()

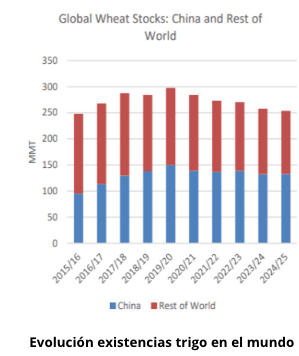

Se prevé que China mantenga sus existencias estables. Las existencias mundiales de trigo caerán por quinto año consecutivo, alcanzando su nivel más bajo desde 2015/16, con las existencias de uso mundiales más bajas en 16 años para el período 2023/24, en 14,7%.

En cuanto a la evolución de los precios, la subida más impactante se produce en Matif con +60 €/sobre los bajos registrados. Las operaciones con bases tras la subida de Matif, se han disociado y pasa a ser el origen menos competitivo. En España los precios en puerto se han colocado en 252 €/tm para el período Agosto/Diciembre. (Bases -7 bajo Matif Z)

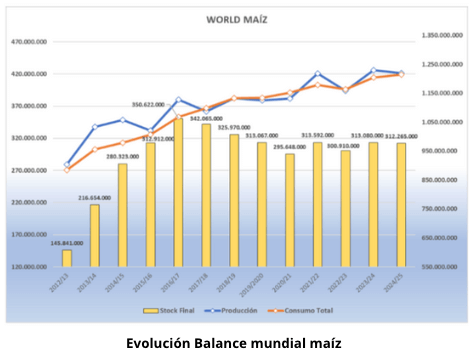

MAÍZ

![]()

![]()

![]()

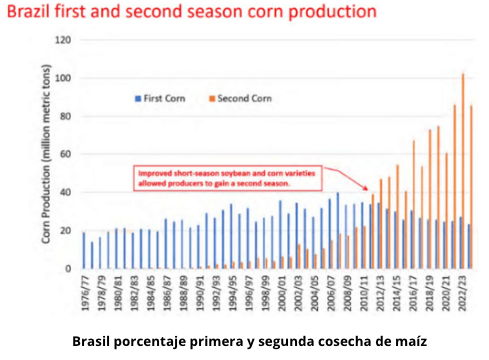

Será crítica la evolución de la segunda cosecha de maíz en Brasil, que representa el 75% de la producción total.

![]()

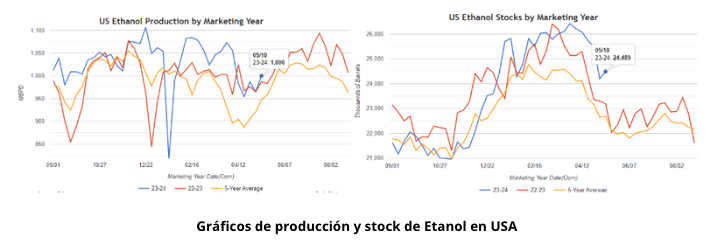

En el estado de Mato Grosso en Brasil, principal estado productor de maíz, el 25% de su producción se destina a la elaboración de bioetanol.

A nivel de precios el maíz es ahora mucho más competitivo que el trigo, sobre todo para las plantas de litoral cercanas a los puertos, a pesar de la agresiva escalada ocurrida en la últimas semanas.

Los precios en puertos peninsulares se sitúan en 220 €/tm almacén y entre 222 y 224 €/tm para el período agosto/diciembre. Sin duda energéticamente mucho más atractivo para tomar coberturas de precio contra la energía de trigo y cebada, conviene asegurar posiciones con este cereal al menos hasta el mes de agosto.

COMPLEJO DE SOJA ![]()

![]()

A![]()

![]()

![]()

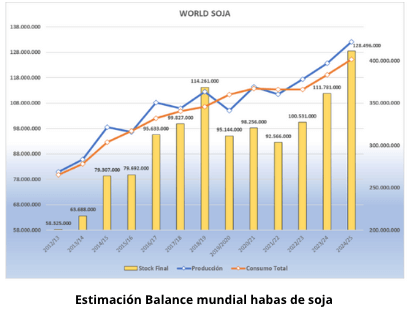

Las existencias mundiales de habas de soja se reparten entre 4 países. China proyecta aumentar sus existencias a 39 millones de toneladas, casi el 31% del total global.

![]()

Precios actuales Harina; 452 €/tm junio, 438 para Julio/Septiembre. Lejos aún de los 390 € que tuvimos hace mes y medio.

![]()

Por otro lado, se prevé una ligera disminución en el consumo mundial de harina de semillas de girasol, con aumentos en Rusia y ligeras subidas en las existencias, impulsadas principalmente por la Unión Europea, Ucrania y Turquía.

Vemos que los costes de aminoácidos sintéticos suben de precio por dificultades logísticas en el transporte derivadas de la geopolítica. Se aliviarán en el Q3.

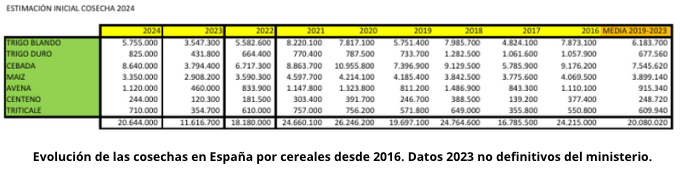

ESPAÑA, ESTIMACIONES DE COSECHA Y SITUACIÓN GLOBAL

Finalmente, tras una campaña de baja producción nacional, ha surgido mercancía durante los meses de abril y mayo proporcionando liquidez al mercado junto con una buena situación climatológica para la nueva cosecha.

En España, se inician las tareas de recolección en el Sur de Andalucía. Mientras que los primeros rendimientos:

- de cebada se sitúan en torno a 4 tm/ha.

- de Triticale entre 5 a 6 tm/ha.

- de guisantes una estimación zona Córdoba en 4/4,5 tm/ha.

En base a las estimaciones, volveremos a un escenario habitual de importaciones, con más de 10 millones de toneladas de maíz, 5 millones de trigo aproximadamente (el año pasado fueron 9 millones) y en cebada no superaremos el millón importado.

Los precios con reemplazo en puertos para nueva cosecha:

- Cebada: Base -19€ Matif Z, aproximadamente 240/2€/TM almacén puerto Mediterráneo

- Trigo 244€/Disponible, Base -7 bajo Matif Z, aproximadamente 255€ agosto/diciembre Mediterráneo

- Maíz: 222 €/TM Disponible, 224 €/TM para agosto llegadas hasta diciembre 2024

![]()

![]()

Colza apenas sin volumen disponible, con retrasos en llegadas de barcos. El precio alto en 350 €/TM disponible y 335 €/TM para junio, 320 €/TM para agosto diciembre.

El DDG disponible también está muy alto, a 345 €/TM, pero tienen un inverso para agosto diciembre interesante, Golden USA en 280/277 €/TM salida puerto.

![]()

Las fibras pueden estar muy cerca de sus precios mínimos, al menos de momento. Subirá la demanda y sufrirán el arrastre de precios de cereales. La alfalfa bastante competitiva con precios ya por debajo de 200 € en zonas de producción para 14 % proteína. Estabilidad de momento de los salvados de trigo, mientras que la pulpa de remolacha ha continuado bajando 207/5 €/TM en puertos. La cascarilla puede tener más recorrido, pero se sitúa ya en 165 €/TM.

Adjuntamos algunas fotografías del campo en Castilla la Mancha (17 may 2024)

|

Fuentes de Información: STONE X, CONAB, STANDARD GRAIN, WX MAPS, BLOOMBERG, ABC.ES, VISIO CROP, WOLRD GRAIN, USDA, REUTERS, PEAK TRADING, INVESTING.COM, GRAINSTATS, KEVIN VAN TRUMP, CRM, SOVECOM, UCRANIAN UNION, CBOT, INTERNATIONAL GRAINS COUNCIL, MATIF, METEORED, MERCOLLEIDA, AGRITEL, Y EUROTRADE AGRICOLA (elaboración propia). |

EM-ES-23-0084

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2024 Elanco.