Latinoamérica

Latinoamérica

Europa

Europa

Previsión mercado materias primas octubre – Ligero repunte de precios tras compras de fondos y final de cosechas

Previsión del mercado de materias primas para septiembre ofrecida por Elanco y Álvaro Sánchez, director de Eurotrade Agrícola.

SITUACIÓN LEY DE DEFORESTACIÓN

Comentamos el pasado mes a fondo la situación a la que se enfrenta Europa para la puesta en vigor de la norma y poder documentar correctamente los productos a los que afecta, incluida la Harina de Soja, de la cual necesitamos anualmente 30 millones de tm en nuestro continente, entre habas y harina de importación.

Parece que estamos cerca de la aplicación de una posible prórroga en la aplicación de la ley EUDR de deforestación.

Más que una prórroga a la aplicación de la ley actual es la propuesta de un nuevo reglamento que retrase la fecha de cumplimiento, actualmente prevista para el 30 de diciembre de 2024 o el 30 de junio de 2025 para las micro y pequeñas empresas.

Sin embargo, cualquier reglamento nuevo tendría que pasar por el consejo legislativo, que requiere la aprobación tanto del Consejo como del Parlamento, después de negociaciones que podrían llevar meses si no años.

Alternativamente, podrían optar por acelerar los cambios a través de un procedimiento urgente, evitando la aprobación a nivel comité o enviando la propuesta directamente a un pleno parlamentario.

El 24 de septiembre puede ser un día clave en la aplicación de dicho período de demora y podría abrirse la posibilidad de hacer contratos de mercancía para los meses de enero a junio, o bien para todo 2025, a precios sin duda interesantes para estabilizar los costes de producción de alimentación, competitivos a medio plazo.

CAMBIO EURO/DÓLAR

El Eur/USD amplía las ganancias de la segunda semana de septiembre, situándose cerca del 1,12. Las crecientes expectativas de grandes recortes de tasas de la FED pesan sobre el dólar estadounidense. De hecho, confirmó ayer una bajada de los tipos de interés de 0,5 puntos básicos.

Se espera que el BCE recorte también tasas de interés, una vez más, en el último trimestre de este año.

La inflación de los precios de producción general aumentó a un ritmo más lento del 1,7 % interanual desde las estimaciones del 1,8 % y la lectura de julio del 2,1%. Una fuerte desaceleración de la inflación de los precios resulta de creciente preocupación sobre las perspectivas de la demanda, debido al débil poder adquisitivo de los hogares en un entorno de altas tasas de interés.

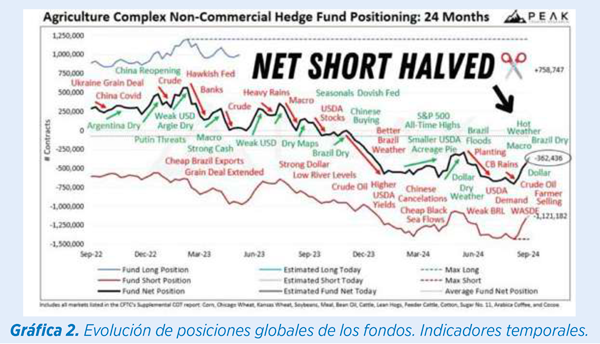

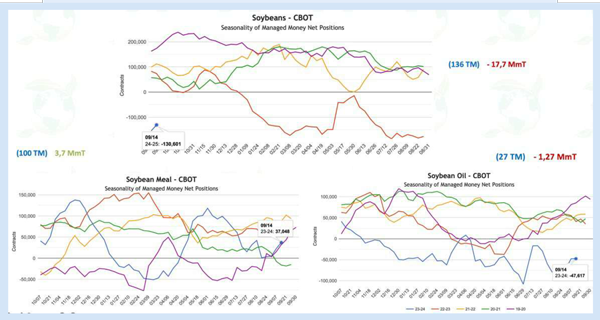

POSICIONES DE LOS FONDOS DE INVERSIÓN

Continuamos en un proceso de coberturas cortas de posiciones por parte de los fondos especulativos, los cuales han reducido a la mitad sus posiciones cortas. Tienen ahora -362.000 cak (-8 millones de dólares) frente a los -703.000 contratos vendidos (-17 millones de dólares) el pasado 20 de agosto.

Ante la finalización estacional de presión de cosechas, y bajando tipos los bancos centrales con mercados energéticos apáticos, ¿los inversores se fijarán nuevamente en materias primas agrícolas para seguir comprando?

Posiciones Chicago a fecha 14 de septiembre 2024

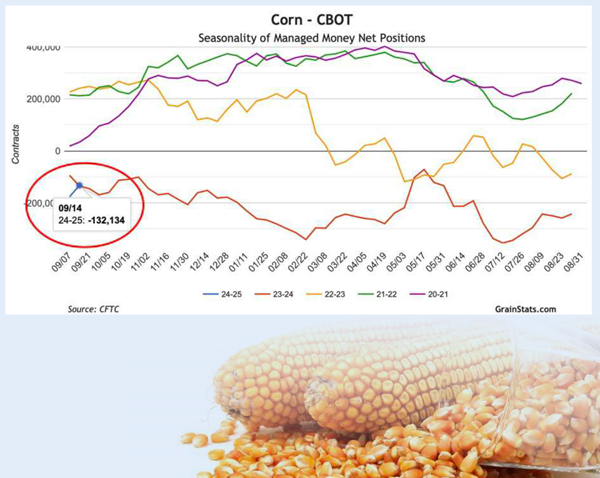

MAÍZ

Iniciamos el año para maíz con posiciones cortas similares al promedio que han mantenido durante 2024.

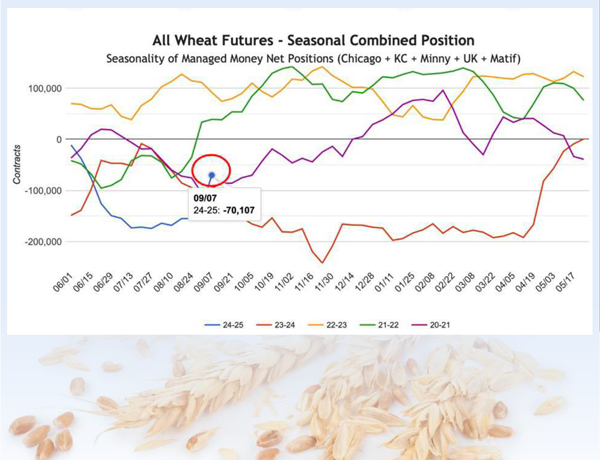

TRIGO

Se mantienen las posiciones en trigo cortas en -70.000 contratos. Estacionalmente pueden continuar recortando la posición.

COMPLEJO DE SOJA

En habas y aceite de soja, las posiciones se mantienen cortas y sujetan en positivo las de Harina, en relación con el margen de molturación necesario.

La presión de precios de petróleo para el aceite y la situación de harina para Europa mantienen la posición más tensa.

MERCADOS ENERGÉTICOS

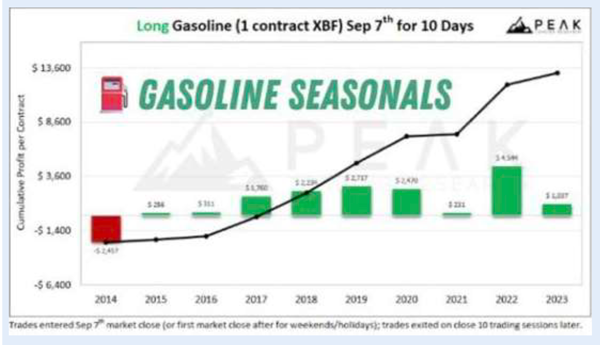

GASOLINA

La gasolina es el mercado con mayores bajadas del mes de septiembre, un -9,4 %, hasta 1,9 USD /Galón. Se sitúa como el mercado más bajo y sobrevendido de todas las materias primas, con especuladores vendidos.

Durante las próximas dos semanas, quizá se fijen los fondos en estos mercados puesto que los precios del gas han aumentado en 9 de los 10 últimos años.

BARRIL BRENT DE PETRÓLEO

Tras el desplome de precios de agosto y septiembre, donde el barril cayó de los 86 a menos de 70 USD por barril, parece que se quiere recuperar nuevamente ante la bajada de tipos por parte de la FED.

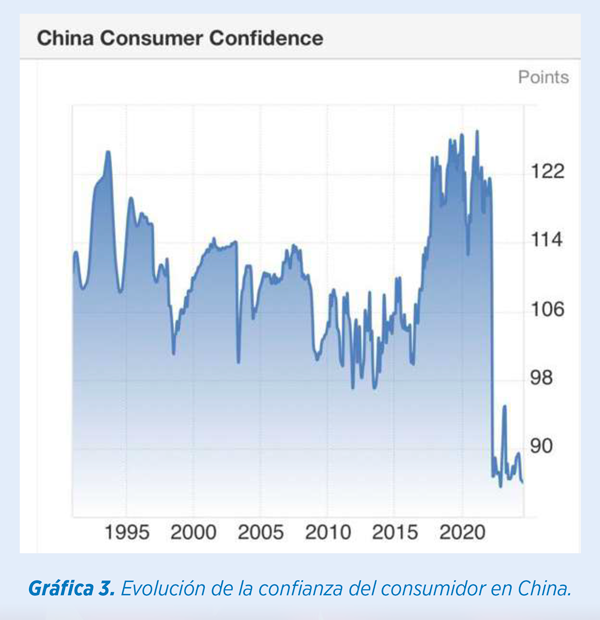

Persisten las preocupaciones sobre la demanda y los datos débiles de la economía China.

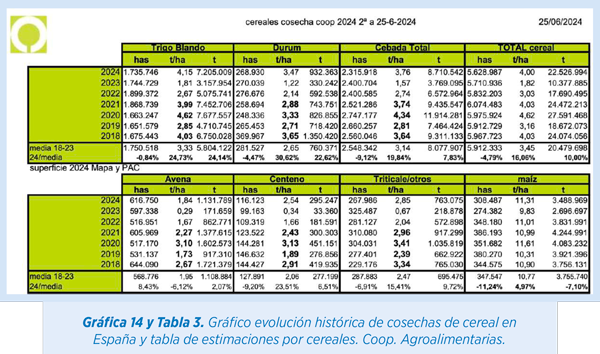

Principales granos mundiales

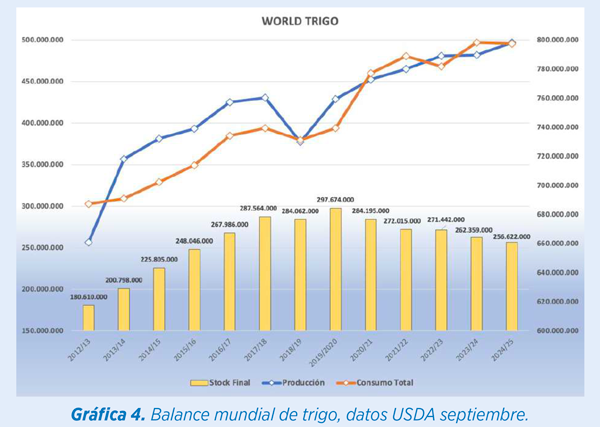

Trigo

Trigo

Nos llama la atención la competitividad del precio del trigo internacional. Cierto es que tenemos cosecha récord, pero con un consumo muy elevado. De los últimos 5 años hemos destruido stock de seguridad en 4 de ellos, muy estimulado por el precio tan competitivo vs otros cereales.

Esta circunstancia provoca un descenso nuevamente en el stock mundial, a niveles no críticos pero que deberá posibilitar un repunte en los precios.

La estacionalidad típica de cosechas está a punto de perderse y pensamos que el trigo debería situarse un peldaño por encima de los niveles de precios actuales. De momento la oferta rusa mantiene relativamente estable el precio.

En cualquier caso, por argumentos fundamentales, no justifica una subida tan fuerte antes incluso del inicio de las cosechas del hemisferio norte.

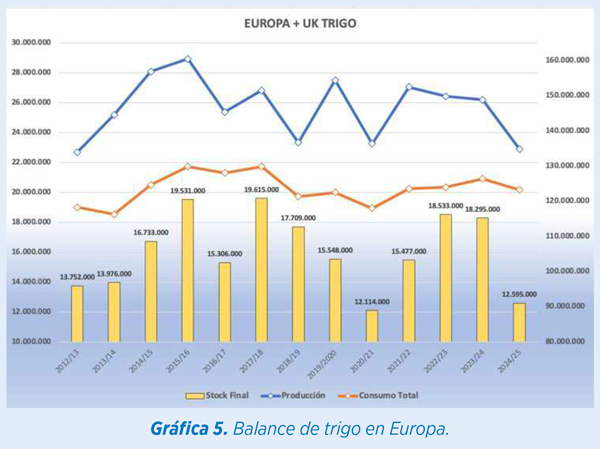

EUROPA

Los recortes en producción acumulados repercutirán en el volumen de exportaciones previsto para el continente europeo. Se revisa la producción total de 121 hasta los 116 millones de tm., compensada con la mayor producción de cebada en el continente.

El descenso de producción de pienso en países como UK, Alemania y Holanda, mantiene un saldo exportable que minimiza el efecto de menor producción.

Veremos calidades y los problemas de proteína en trigos harineros se suplirán con orígenes USA o Canadá. Por lo tanto, la disponibilidad de trigo pienso será superior.

En particular, Rusia comenzó el año con elevados stocks de la campaña anterior y el recorte en cosecha, finalmente, no ha sido tan dramático como anticipaba el mercado en el mes de mayo.

En cuanto a la disponibilidad global, tenemos mas producción en varios países, con los recortes ya conocidos en la Unión Europea y Rusia.

Precisamente podemos tener tensión cercana por el fallo en estas dos regiones. El precio sigue siendo competitivo y mantiene una demanda global que va a tender a ser inferior, en función de la competitividad vs al maíz en fórmulas de pienso.

Va a ser muy importante la estacionalidad. Estamos en un momento de final de campaña y puede haber una subida natural del precio.

La fortaleza del Euro frente a Dólar posibilita que los precios internacionales de trigo presionen a Matif Francia para competir en destinos norte de África.

Estructuralmente deberían ir desapareciendo estos factores, para focalizarnos en la cosecha argentina y australiana, en el estado de las próximas siembras en el hemisferio norte y en el calor en EE. UU. y este de Europa.

Ojo con la demanda, posiblemente necesita reducirse. El maíz será protagonista si baja o sube el precio del trigo.

El precio en puertos para disponible, y hasta diciembre, se sitúa en 223/225 €/tm en puertos grandes peninsulares.

Maíz

Maíz

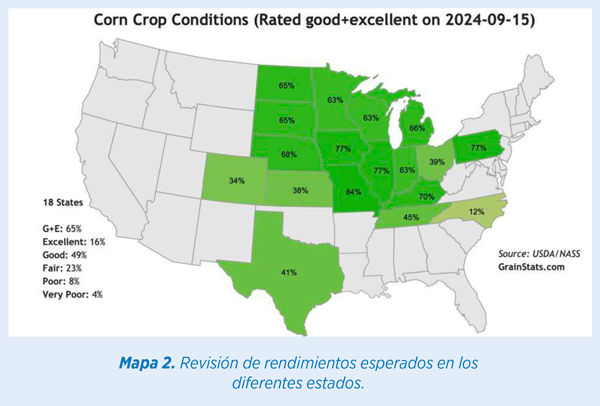

Gran rendimiento esperado en EE. UU. gracias al desarrollo favorable del clima durante el verano. Esto permitirá una cosecha de 386 millones de tm., ligeramente por debajo del año pasado, pero la segunda de la historia. El estado de cultivos revisado al alza hasta el 65 % Bueno /excelente.

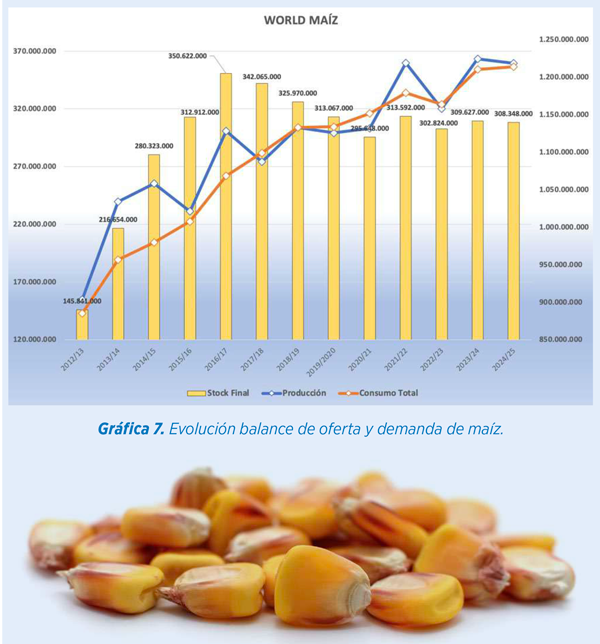

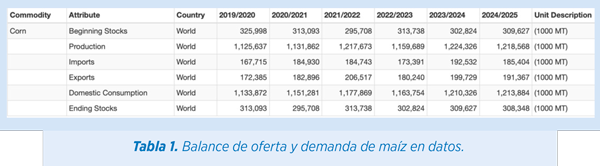

Con ello el balance mundial se mantiene con mayor producción vs consumo, recuperando stock nuevamente por encima de los 308 millones de tm.

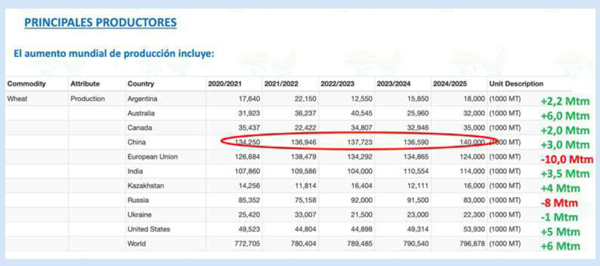

En cuanto a los principales países productores, tenemos ya definida la reducción de Rusia y Ucrania en -8 Mtm entre ambos países.

La Unión Europea, tras el calor excesivo en verano en los países del este, puede perder -2 Mtm. El balance quedaría compensado con la mayor disponibilidad de cereal blanco, así como con la menor producción de piensos en el continente.

China aumenta casi 4 Mtm su producción local, hasta los 292 Mtm. Sin embargo, reduce el balance -2 Mtm únicamente, lo cual podría descender un poco más.

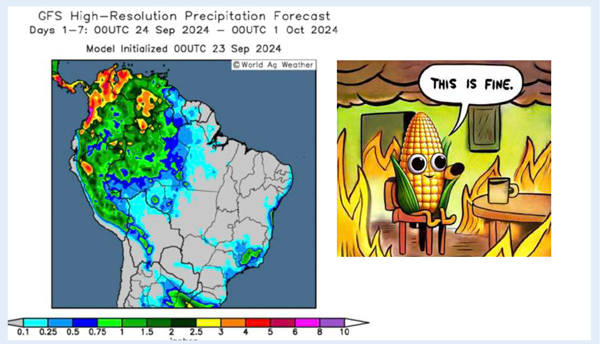

Con respecto a Sudamérica Brasil comienza con retraso la siembra. Aún no es demasiado preocupante, pero puede demorarse aún más debido a la previsión de clima seco de los próximos días. Puede que a primeros de octubre ya lleguen lluvias que despejen el panorama. De momento, en los mapas, no aparecen para las regiones productoras más al sur.

En términos de demanda, los principales países importadores mantienen estabilidad en los volúmenes previstos.

- MEXICO 22, M tm

- JAPON 15,5 M tm

- UE entre 18-20 Mtm

- COREA 11,8 Mtm

CHINA mantiene 21 Mtm, pero puede reducir este volumen debido al aumento de producción y elevado stock (211 Mtm) con los que inicia la campaña.

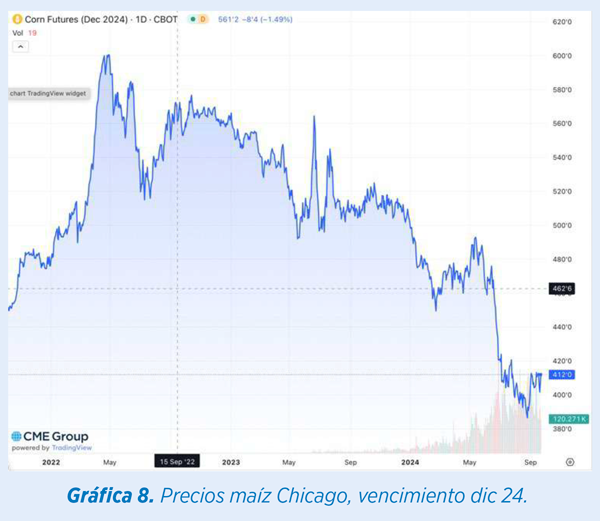

Con respecto a los precios, de momento continúan elevados ya que la oferta de Brasil mantiene retención de ventas por parte de los originadores.

La bajada del precio del maíz va a depender tanto de la posición especulativa de los fondos como de la liquidez de venta desde el Mar Negro. Si vemos liquidez desde este origen puede suceder como con el trigo, que tengamos los mejores reemplazos desde este punto.

Ahora, de momento, el origen más competitivo es EE. UU. con llegadas de mercancía a la península y niveles de precios en puertos de 216/218 €/tm. Podemos ver situación de presión de precios de cosecha entre octubre y noviembre, pero de momento no parece que quiera anticiparse.

Complejo de soja:

El desarrollo favorable del clima en Estados Unidos durante el verano está permitiendo unos rendimientos muy positivos, revisados un punto a la baja hasta el 65 % Bueno/Excelente en el último informe del USDA, muy por encima de años anteriores. Ya han comenzado las tareas de recolección en los estados al sur del país.

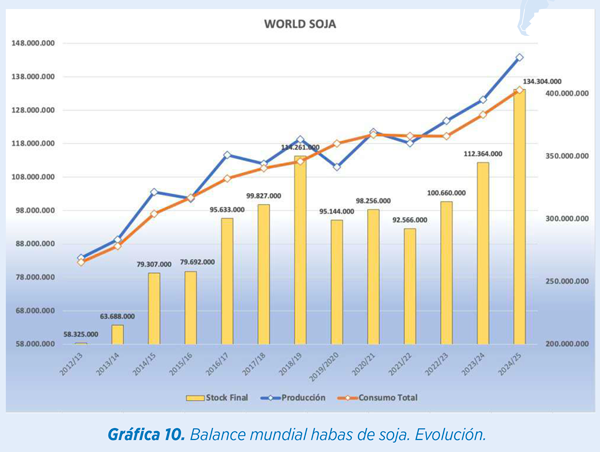

Por tercer año consecutivo tenemos mayor producción que consumo estimado de Soja (incluyendo la previsión actual para primeros de año en Sudamérica).

En este momento, la harina de soja es la proteína más competitiva. Las decisiones de consumo para alimentación animal hasta diciembre y febrero se harán con harina de soja y obliga a bajadas en las alternativas como girasol, colza o ddg´s. Si se consigue prórroga, seguirá la soja siendo la proteína más competitiva.

Las existencias mundiales de soja aumentarán en casi 17 millones de toneladas, lideradas por Brasil, Estados Unidos, Argentina y China. Este aumento, junto con más exportaciones, ha provocado una ligera disminución en sus precios mundiales en 2024/25.

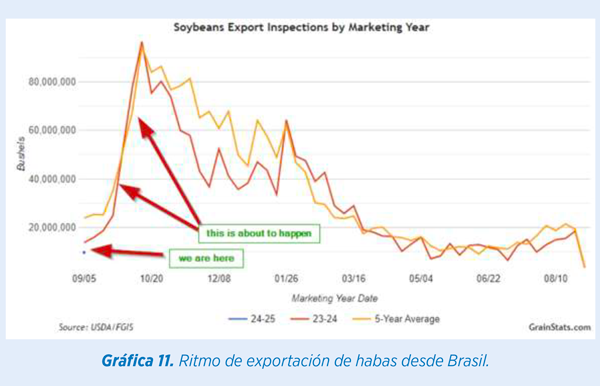

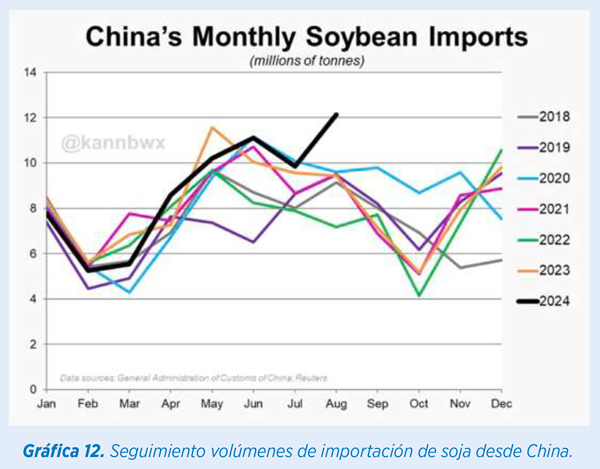

El ritmo de comercialización es más lento desde Brasil por un menor ritmo de ventas de los originadores. Dependiendo de la demanda 2025 en Europa (EUDR) se focalizará Brasil aún más en la demanda China.

De hecho, China importó 12,4 Mtm de habas en agosto, un récord mensual histórico. Sin embargo, compensa el ritmo más bajo de los meses de febrero, marzo mayo y julio.

Los precios actuales de harina, aunque competitivos, están condicionados por el repunte de Cbot y bases que se van complicando para finalizar el año.

Se está operando el último trimestre con máximos de incorporación en fórmulas de pienso y cubriendo demanda de enero y febrero, ante la duda con la ley de deforestación.

Con una moneda aún favorable, los precios se sitúan entre 407 €/tm puertos sur y 417 € norte para noviembre y diciembre.

Atentos a la estacionalidad. La ventana de presión de precios está en el límite. A partir de ahora la situación del clima en Sudamérica será crítico para mantener estabilidad o comenzar a subir futuros.

Proteínas alternativas:

COLZA

Finalmente perdemos -2 Mtm de producción en Europa y UK, por ello continúa la oferta retenida.

PIPA GIRASOL

La pérdida de volumen de producción más notable está Ucrania-Rusia y los países del este de Europa, por el exceso de calor durante el verano en estas regiones.

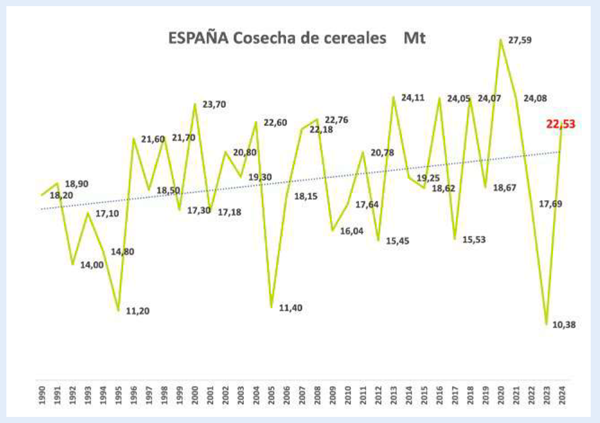

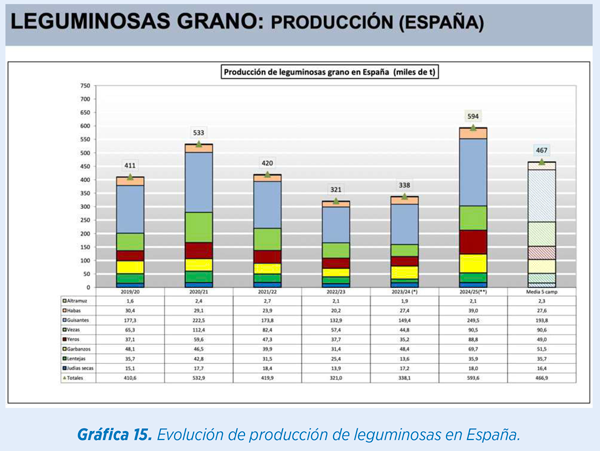

ESPAÑA, POSICIONAMIENTO DE PRECIOS Y SITUACIÓN GLOBAL

En España, tras la amplia cosecha nacional de cereales, volvemos a un escenario habitual de importaciones, con más de 10 millones de tm de maíz y pasando en trigos de 9 a 5 millones aproximadamente. Evidentemente la importación de cebada no debería superar el millón de tm.

La política agraria común ha fomentado la rotación de cultivos en nuestro país, promocionando las leguminosas que fijan nitrógeno en la tierra y disminuyendo el aporte de fertilizante para las siguientes cosechas de cereal.

Nos fijamos en un crecimiento de la producción esta campaña, sobre todo en Guisantes, Vezas y Yeros.

Si duda debemos aprovechar esta disponibilidad en fabricación de alimentación animal.

Fuentes de Información: Coop. Agroalimentarias, JCI China, STONE X, CONAB, WORLDDATAWEATHER, VISIO CROP, WOLRD GRAIN, USDA, REUTERS, PEAK TRADING, CRM AGRI, INVESTING.COM, GRAINSTATS, KEVIN VAN TRUMP, BARBA INVEST, SOVECOM, UCRANIAN GRAIN ASOCIATION, CBOT, MATIF, METEORED, AGRITEL, ZENI Y EUROTRADE AGRICOLA (elaboración propia).

EM-ES-23-0088

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2024 Elanco.

Ver más sobre Elanco