Latinoamérica

Latinoamérica

Europa

Europa

Previsión materias primas de enero con cierta estabilidad en los mercados

Como cada mes, gracias a Álvaro Sánchez y Elanco, presentamos la previsión del mercado de materias primas para nutrición animal del mes de enero.

FELICES FIESTAS A TODOS

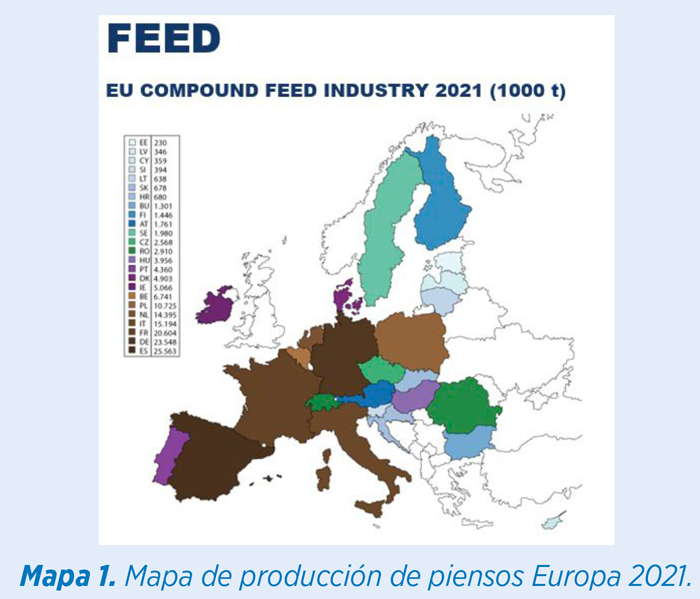

REDUCCIÓN DE PRODUCCIÓN DE ALIMENTACIÓN ANIMAL EN EUROPA

Hemos comentado estos meses pasados que el balance de cereal esta campaña en Europa es más excedentario que otras campañas, por abundante producción de cereales y colza y por descenso de volumen de piensos en el continente.

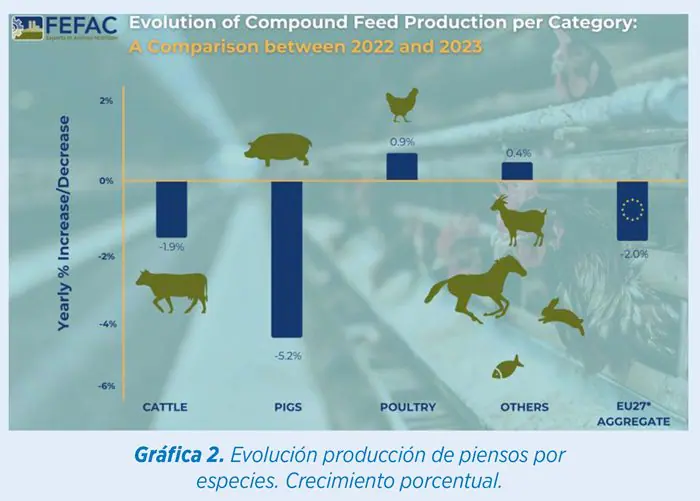

Se espera que la producción industrial de piensos compuestos en la UE27 sufra una nueva reducción en 2023, con una disminución estimada de casi 2,4 millones de tm. Recordemos que España ocupa el primer puesto en producción industrial desde 19/20.

Según los datos actualizados por FEFAC, la producción de piensos compuestos de la UE (EU27) para animales de granja en 2023 se estima en 144,3 millones de toneladas, lo que refleja un descenso del 2% en comparación con 2022.

El mercado de piensos de la UE en 2023 refleja las continuas presiones políticas y de gestión de la crisis del mercado y una creciente demanda de suministro sostenible.

Los cambios en los métodos de producción, así como la reducción o el cambio de la demanda debido a los cambios en las preferencias de los consumidores (el impacto de la inflación de los precios de los alimentos), están afectando a la producción de piensos compuestos de forma diferenciada entre los Estados miembros.

Alemania, Irlanda, Dinamarca y Hungría han sido testigos de una disminución de aproximadamente el 5% en la producción de piensos. Otros países como Austria, Bulgaria, Italia y Rumanía han experimentado un modesto aumento. El resto de los Estados miembros han contribuido marginalmente.

La producción de piensos compuestos para aves de corral en 2023 mostró un aumento de 0,9 millones de toneladas en comparación con 2022, ya que algunos países se estaban recuperando de los impactos de la IA en 2022.

Sin embargo, tanto Hungría como Chequia enfrentaron una mayor disminución de la producción, atribuida a una disminución en la producción de aves de corral

(pollos de engorde), lo que genera brechas en las rotaciones y presenta desafíos para los mataderos locales. Cabe destacar que un crecimiento modesto no es suficiente para recuperarse de las pérdidas en 2022, lo que significa que el tonelaje de 2023 seguirá estando 700.000 toneladas por debajo de los niveles de 2021.

La producción de piensos para vacuno en 2023 experimentó una disminución de 0,8 millones de toneladas en comparación con 2022. Al igual que España, Portugal enfrentó problemas de escasez de agua que provocaron el cierre de explotaciones, especialmente en el sector de rumiantes.

Desafíos como los bajos precios de la leche y las enfermedades del ganado afectaron aún más a la industria. En cambio, los ganaderos de Chequia y otros países de Europa central y sudoriental se beneficiaron de un crecimiento suficiente del pasto, lo que llevó a una reducción de la demanda de piensos industriales para el ganado.

MERCADOS ENERGÉTICOS

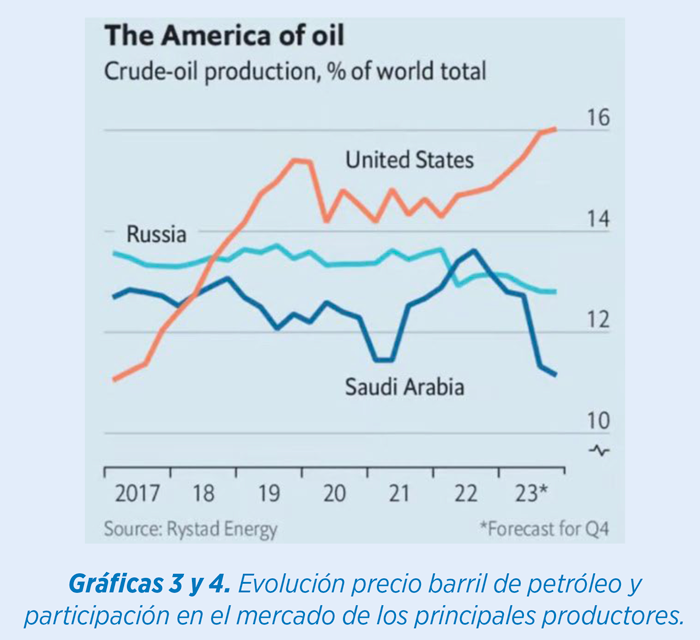

ARABIA SAUDÍ VALORA INUNDAR EL MERCADO DE PETRÓLEO Y HUNDIR EL PRECIO DEL BARRIL SI LOS RECORTES FRACASAN.

A pesar de los recortes de producción por parte de la OPEP, el precio del barril de crudo no logra superar los 80 Usd/barril. Algunos analistas piensan que Riad podría aumentar su producción de petróleo. La falta de compromiso con los recortes está cansando a Arabia Saudí. Por otra parte, Rusia halla el mayor descubrimiento de petróleo en Irak de los últimos 20 años.

GAS NATURAL

El precio del Gas Natural en Europa, previsiblemente, seguirá bajando durante la primera parte de 2024. La escasa demanda y los inventarios por encima de la media pueden ser las principales razones, según los analistas. Un otoño inusualmente templado en el continente está manteniendo la demanda contenida.

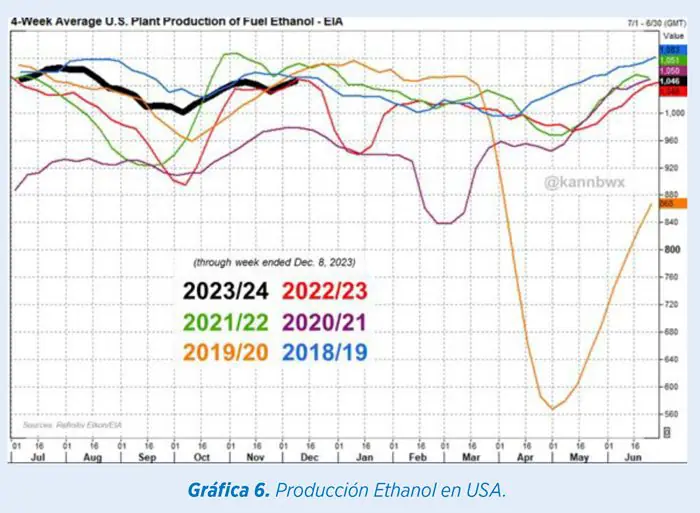

DATOS ETHANOL USA

La producción de Ethanol se ha recuperado en dos semanas, coherente con la estacionalidad, siendo similar al pasado año, pero no tan fuerte como los anteriores. Los márgenes continúan siendo elevados.

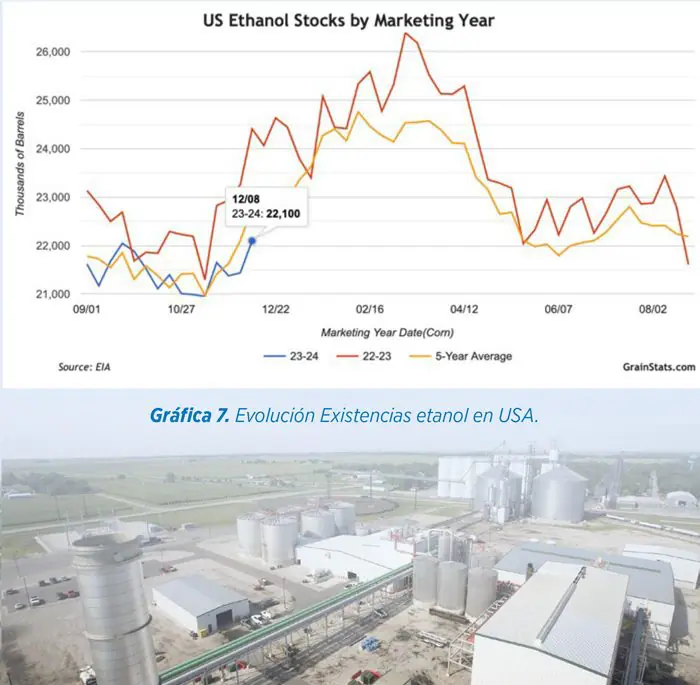

Las existencias han aumentado 1 millón de barriles en una sola semana.

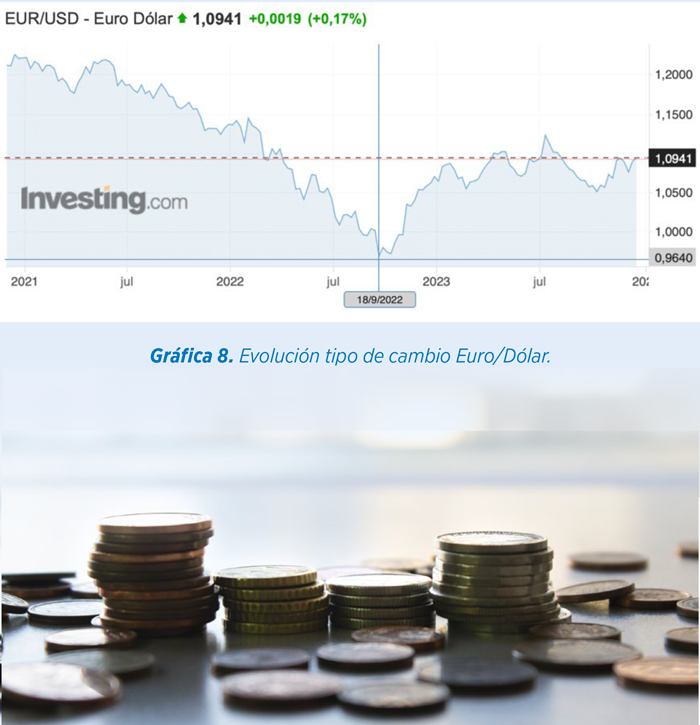

CAMBIO EURO/DÓLAR

La moneda única se recupera ligeramente de las pérdidas provocadas el pasado viernes 14 diciembre por el tono agresivo adoptado por la presidenta del Banco Central Europeo (BCE), Christine Lagarde, respecto a la lucha contra la inflación.

No obstante, a pesar de las advertencias sobre “no bajar la guardia”, más tajantes de lo esperado, los mercados siguen contando con bajadas de tipos el año que viene por parte de la Fed y del BCE.

Por otro lado, la confianza empresarial bajó en diciembre en Alemania, tras tres subidas consecutivas, porque la coyuntura sigue siendo débil también de cara a la Navidad, según informó este lunes el Instituto de Investigación Económica (Ifo).

En el otro lado del Atlántico las buenas noticias en cuanto al dato de desempleo y la debilidad del petróleo marcan la tendencia de la moneda.

CLIMA SUDAMÉRICA

Las generalizadas precipitaciones en la zona centro y norte del Brasil mejoran el estado de los cultivos, tanto de maíz como de haba de soja.

Sin embargo, la previsión para los próximos 10 días es menos abundante, con temperaturas nuevamente más elevadas de lo normal. Esperemos afecten lo menos posible a la planta.

Por el momento, la única revisión a la baja por parte del departamento de agricultura norteamericano es de -2 Millones de Tm para la soja brasileña, manteniendo por el momento la previsión de maíz en este país y de maíz y soja en Argentina.

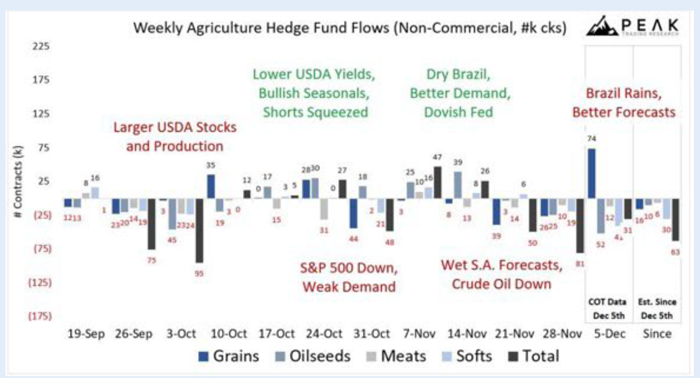

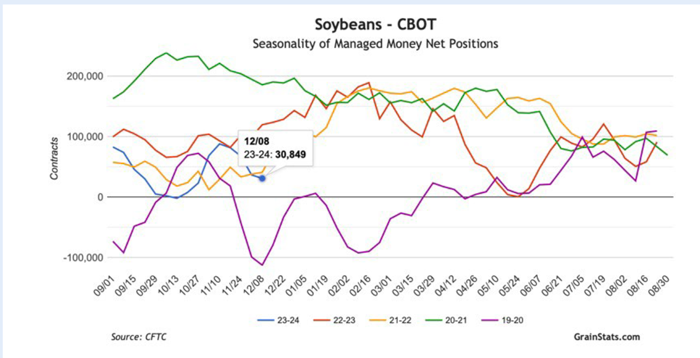

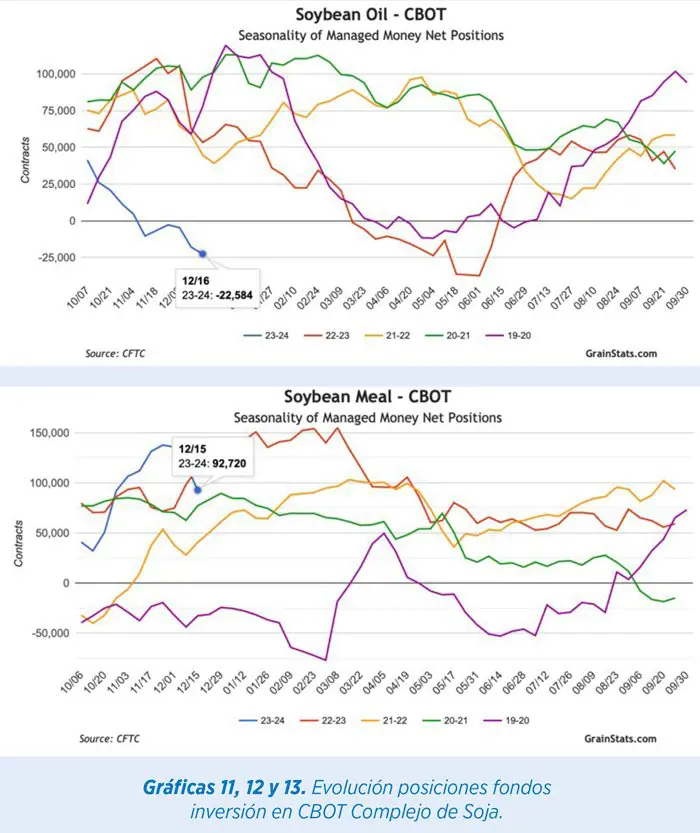

POSICIONES DE LOS FONDOS DE INVERSIÓN

Hasta final de noviembre los Fondos continuaron construyendo posiciones cortas en los mercados agrícolas, con ventas de -25.000 contratos.

La posición más corta en los tres últimos años. La lluvia en Brasil y los precios globalmente bajos de las energías provocan estas acciones.

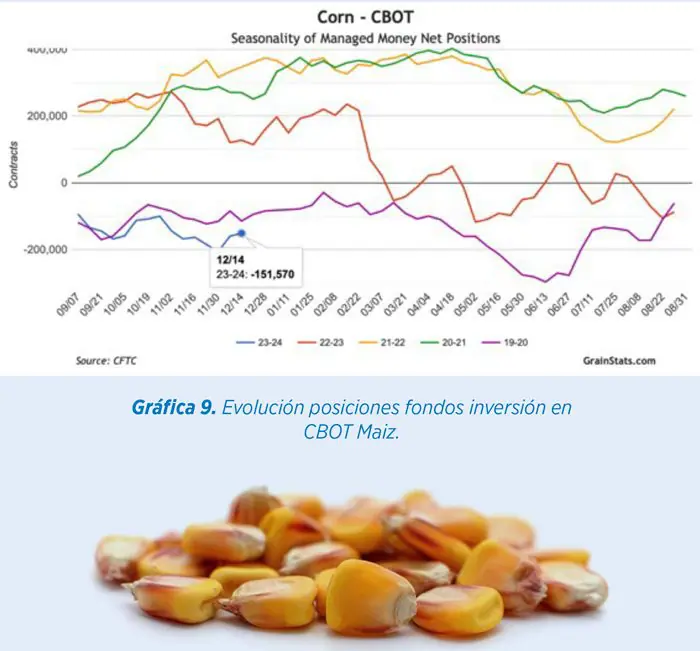

MAÍZ, compra de posiciones reduciendo el corto de -200k contratos a los -151.000 contratos cortos (15 dic 23). Equivalentes a -19 Mtm.

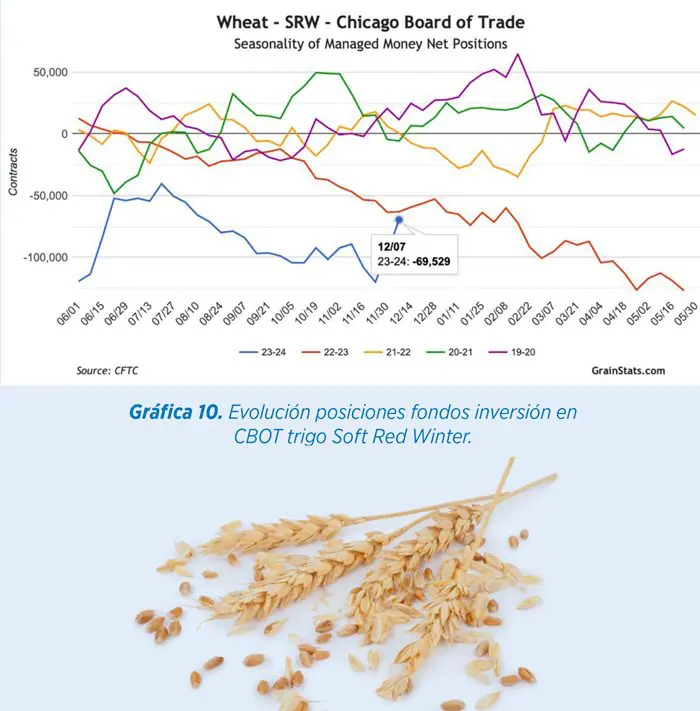

En TRIGO importante compra de posiciones reduciendo a la mitad el corto anterior construido, -9,5 millones de tm.

En Habas de SOJA vemos de nuevo venta de posiciones. 30 mil contratos largos aún equivalentes a 4 millones de tm largos.

En el caso del aceite se sitúa una posición corta contra estacional de -10.000 contratos. Y en el caso de la harina se acercan a los largos históricos recientes con más de 111.000 contratos comprados largos.

El aceite también en ventas y ampliando posiciones cortas, sobre todo con la depresión de los mercados energéticos y el mayor stock de etanol en USA.

En la harina también vemos recorte de las posiciones, acorde con la bajada del precio de los futuros. Pasamos de 137.000 a 93.000 contratos largos, y pueden continuar con esa tendencia.

ARGENTINA

La nueva era de Argentina ha comenzado. Javier Milei ha hecho grandes promesas y ha empezado a cumplirlas. Argentina ha devaluado el valor del peso en un 54% a 800 pesos por dólar. La idea es crear bienes más baratos para estimular la demanda de exportaciones.

La nueva era de Argentina ha comenzado. Javier Milei ha hecho grandes promesas y ha empezado a cumplirlas. Argentina ha devaluado el valor del peso en un 54% a 800 pesos por dólar. La idea es crear bienes más baratos para estimular la demanda de exportaciones.

El nuevo gobierno puede aumentar el impuesto a la exportación de cereal al 15%, pero no afectaría a la soja, que de momento está en 33%.

Hay mucho que cambiar, pero esto podría maximizar la posición de Argentina nuevamente como potencia exportadora agrícola.

Principales granos mundiales

Trigo

Trigo

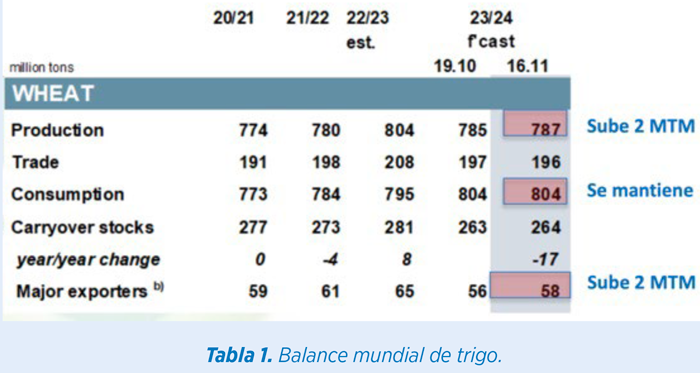

Prácticamente sin cambios en los balances mundiales de trigo. Estamos lejos de cosechas y los números son bastante próximos ya a los definitivos.

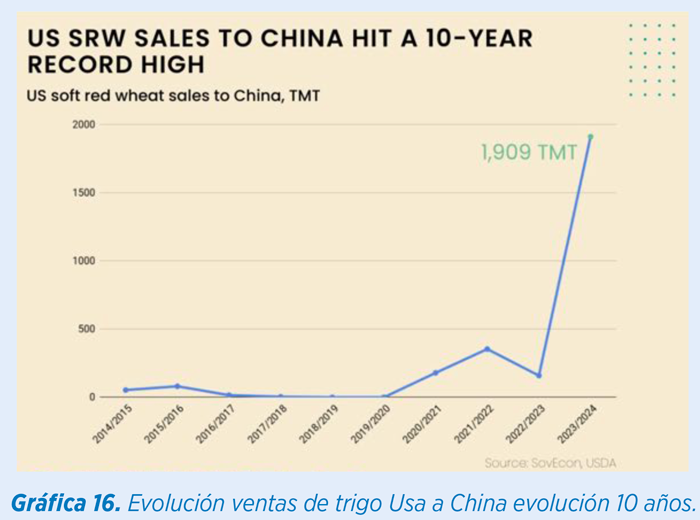

La reciente demanda china de Trigo en USA ha provocado una subida de precio de trigo en Chicago, lo cual ha repercutido en mayor o menor medida en todos los reemplazos. Por ello, los fondos están reduciendo sus posiciones cortas tanto en Chicago como en Francia.

El trigo en Chicago puso fin a la racha en alza de 8 sesiones consecutivas el pasado 8 de diciembre. Supuso un 14,5% de subida y estas alzas son poco habituales. Hemos visto en Jul 12, Dic 11, Di 10 y Dic 07 mismas 8 sesiones acumuladas. En abril 1986 vimos la más larga subida de 11 sesiones consecutivas.

A partir del 11 de diciembre tenemos nuevamente una corrección bajista por informe de bajos embarques en EE. UU. llegando al 20% sobre la comentada subida del futuro de marzo 24.

MANTENEMOS COMO CONCEPTOS BAJISTAS:

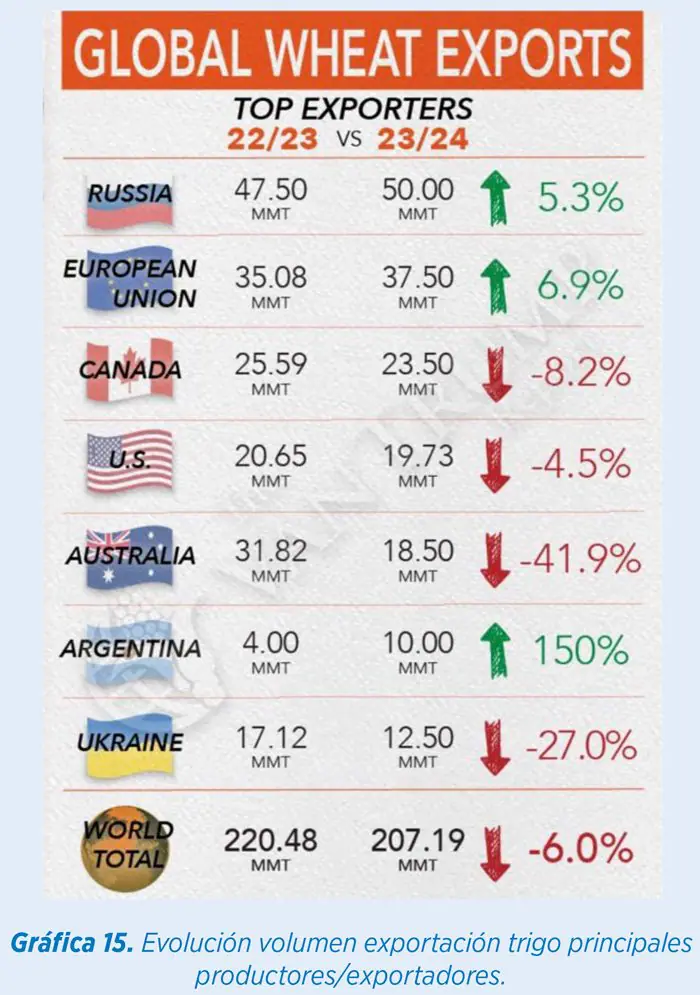

- RUSIA sigue siendo protagonista en la oferta y con volumen exportable.

- El maíz se mantiene por debajo y amplía diferencial con trigo, pero hay que ampliar más dicho diferencial para que desplace al trigo en valor energético.

- Ucrania mantiene un corredor protegido para la salida de buques.

- Europa continúa con menor producción global de pienso (mayor saldo exportable de trigo), y se ve presionada por la cercanía y volumen de Rusia/Ucrania.

- Se mantiene entrada de mercancía física por vía terrestre a los países fronterizos.

IMPACTO ALCISTA PARA TRIGO:

- USDA confirma ya estimaciones de Australia con producción por debajo de 24,5 mtm.

- Mayor demanda en Asia sobre la oferta rusa.

- Alto porcentaje de incorporación en piensos.

- El aporte de proteína vs otros cereales en un entorno con soja a precios altos.

- China necesita encontrar oferta y orígenes fuera de Australia, lo cual ya está sucediendo.

- Egipto cargando en Rusia principalmente.

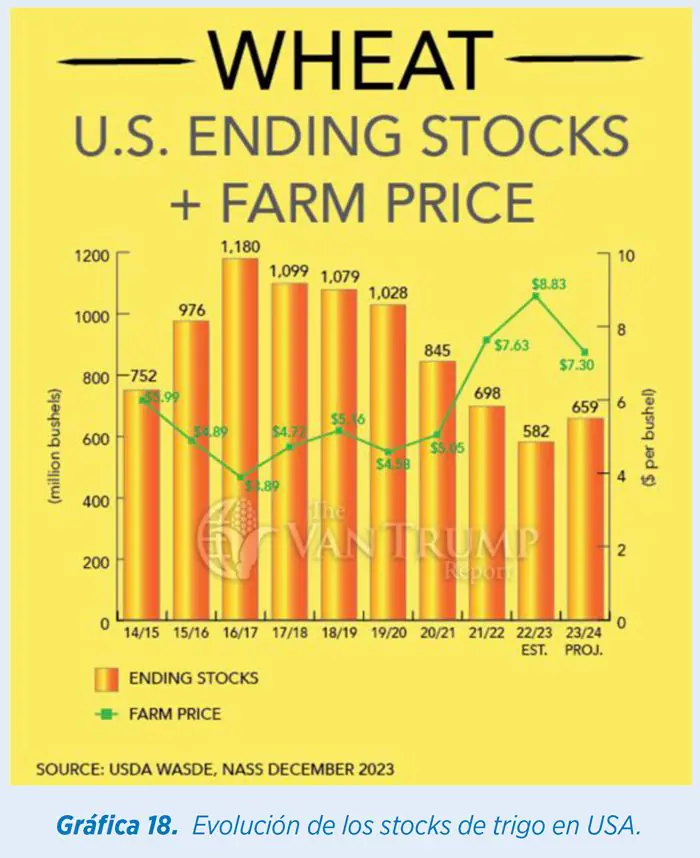

Continuamos con un stock final de campaña previsto para 2024 sensiblemente menor que estos años anteriores.

Venimos comentando la posición de precios mínimos de los cereales y del trigo en particular. Los precios de puertos Mediterráneo se encuentran en 232/230 €/tm para disponible, pero 236 para enero-mayo 2024. Posiblemente no reflejan aún la paridad real de reemplazo por la disponibilidad amplia aún sin vender en puertos peninsulares.

Los fondos de inversión han recortado las posiciones en un 50%, aún siguen cortos.

El saldo exportable de los principales países productores es notablemente inferior en los 4 últimos años, excepto en Rusia.

India tiene un stock mínimo de 19 millones de tm, la cifra más baja de los últimos 7 años.

La cebada se empareja prácticamente con trigo en puertos.

Las compras de China en Usa provocaron una subida de precio en Chicago de 100 centavos, de momento pierden a la fecha -22 centavos.

La soja, de momento, va a estar en precios relativos altos hasta el mes de marzo, lo cual permite que el trigo continúe siendo muy protagonista en consumos. En consecuencia, seguiremos viendo alta demanda sobre él.

Maíz

Maíz

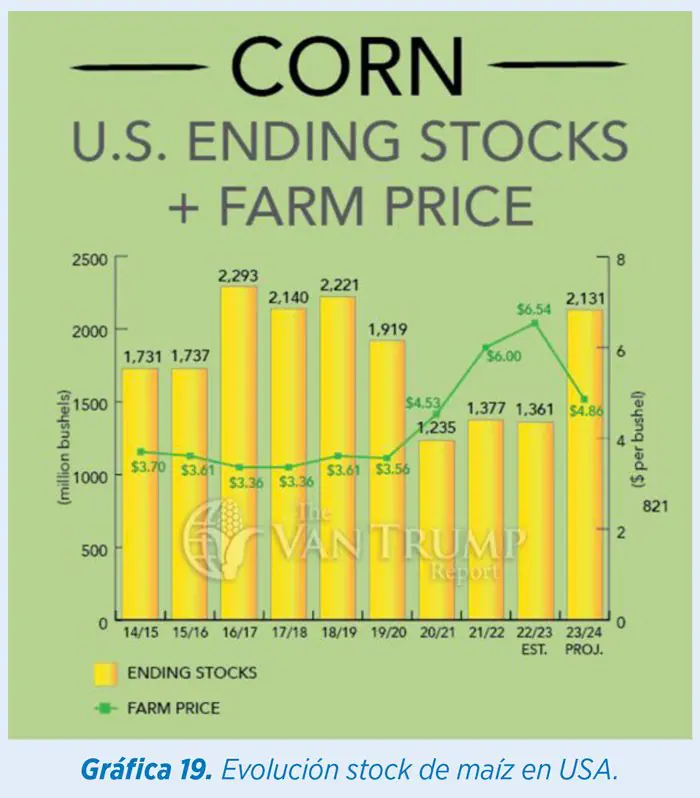

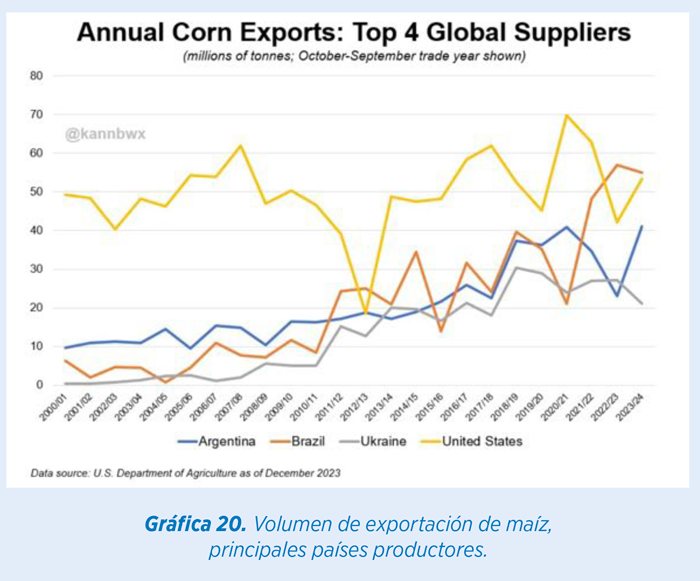

La producción de maíz en Estados Unidos, con casi terminadas las tareas de recolección y a expensas de confirmación final oficial, sitúa el volumen como el segundo mayor disponible en este país. Se acerca a Brasil para 2024 en cuanto a volumen estimado exportable para la presente campaña.

.

Recuperación importante del balance de maíz, de hecho es el más saneado de todos los cereales y de momento la demanda no está siendo la esperada por el mercado.

Mejora de forma importante la previsión de producción para China en un entorno con menor demanda global, como hemos comentado.

Las exportaciones totales crecerán un 11%, pero para que se confirme el precio tiene que competir con el cereal blanco.

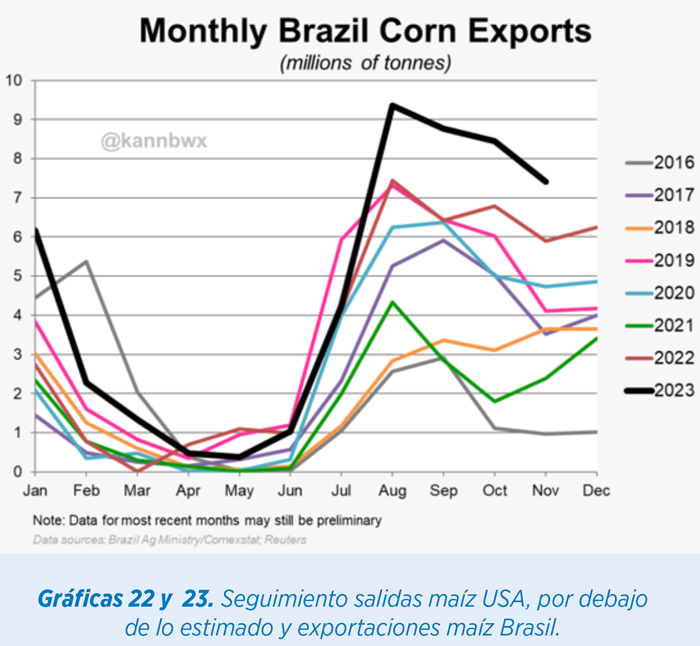

Sudamérica anuncia 10 días de clima seco y caluroso nuevamente en Brasil donde continúa incrementándose el porcentaje de siembra para primera cosecha.

Argentina ya supera el 53% de la superficie sembrada y en bastante buen estado de los cultivos. Únicamente el 1/2% de la superficie se encuentra en estado regular-malo.

La demanda mundial por debajo de las proyecciones del USDA y sobre todo tras las noticias de mayor producción en China, por eso vemos bajar su demanda sobre el maíz norteamericano y brasileño.

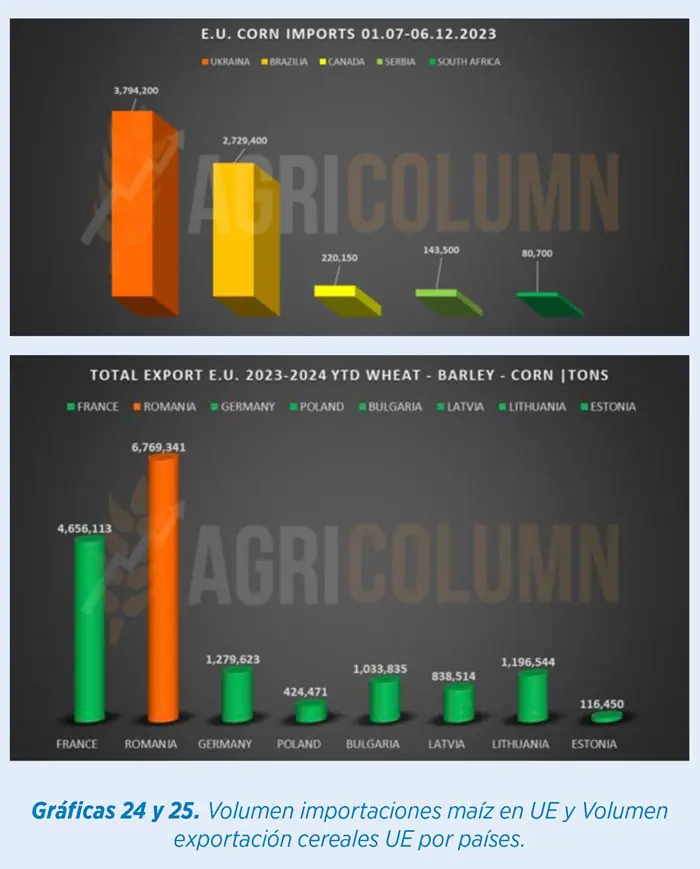

En Europa muy significativo el volumen de importaciones de maíz ucraniano, por encima del volumen con origen Brasil. La competitividad cercana está provocando que la demanda global también sea menor para la potencia productora brasileña.

Resaltar también el amplio volumen de cereal importado de Rumanía por traslado terrestre de grano ucraniano.

En cuanto a precios, tenemos niveles por debajo de 225 €/tm en puertos grandes del Mediterráneo para enero/marzo y quizá 3 €/tm más para período enero-mayo/junio. Nivel aún insuficiente para balancear el consumo energético del interior peninsular a maíz.

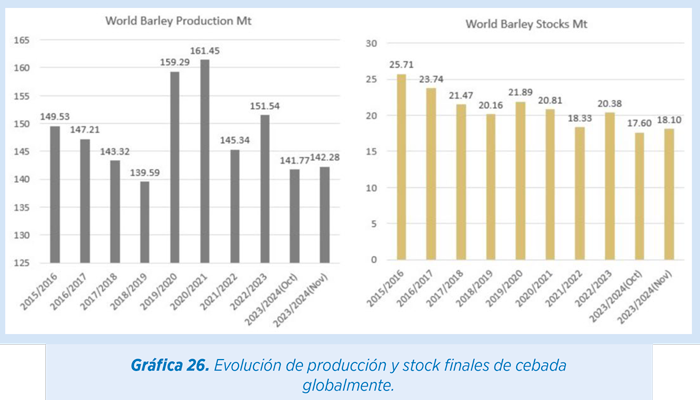

Cebada:

Cebada:

Como vemos en los gráficos de abajo, tenemos claramente menor disponibilidad global de cebada según estimación para campaña 23/24, inferior incluso a la de hace dos campañas.

A pesar de que España, con permiso de la primavera en nuestro país, pueda tener una buena cosecha, esta situación afectará a la competitividad internacional del precio de la misma vs otros cereales principales.

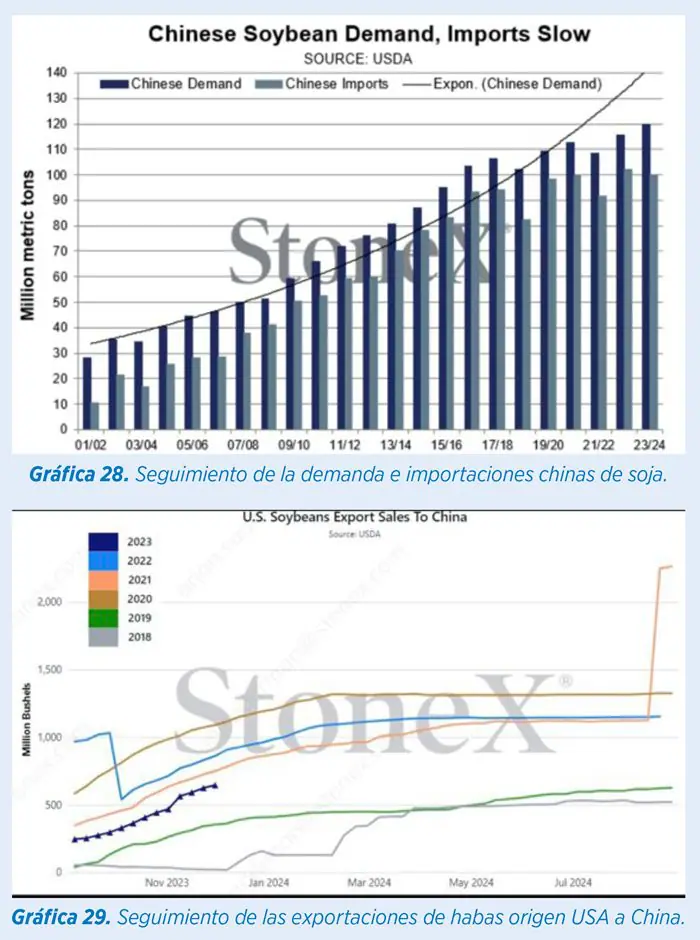

Complejo de soja:

Complejo de soja:

La producción mundial de Soja se revisa al alza claramente para próxima campaña, principalmente la cosecha sudamericana, la cual, el departamento norteamericano de agricultura ha mantenido en 48 mtm en Argentina y ha reducido -2 en Brasil, hasta los 161 millones. Salvo complicación de clima en los próximos 2/3 meses, la cosecha sudamericana será récord un año más.

Con ello el protagonismo exportador en el mercado subirá nuevamente para los países productores.

En cuanto a la demanda china ha tendido a estabilizarse en los últimos años, frenando la proyección que traía de crecimiento. De terminar la cosecha sudamericana en la producción actual prevista o incluso perdiendo un 10 R del volumen total, seguiríamos teniendo una recuperación de los stocks finales.

Los precios invertidos volverán a estimular la demanda sobre la soja, la cual se ha reducido en la península prácticamente a la mitad por incorporación de proteínas alternativas como Colza, Girasol, DDG o Palmiste, principalmente.

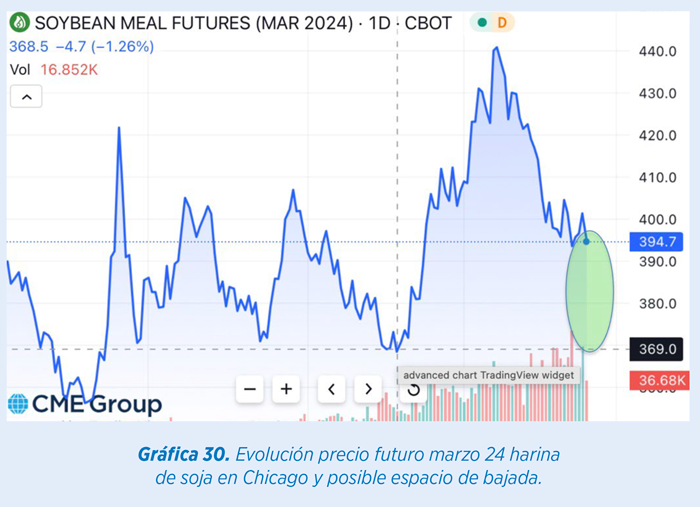

Los precios de las bases continuarán muy elevados para los meses disponibles por falta de mercancía física en puertos y extractoras. Los importadores no van a venir con gran volumen sin vender a España provocando que las bases invertidas hasta abril suban en los meses en curso.

Tenemos una importante mejora en precios, sobre todo para el período abril-septiembre o incluso hasta final de 2024. Se han operado ya niveles de 515 €/tm para enero-febrero a pesar de llevar implícitos precios de bases de 85 €/tm (casi -100 €/tm vs hace un mes precio disponible).

Ello nos lleva estos días a poder trabajar un período 2024 completo hasta niveles de 460 €/tm para alta proteína. Incluso tenemos unas bases abril/septiembre en 20 €/tm positivos que quizá no son malos para estructurar posiciones y asegurar importaciones y que llegue físicamente la mercancía.

Recordemos que tenemos amplia oferta de proteínas alternativas con una soja en 10% máximo de inclusión en fórmulas y que no pesan tanto para impactar en la mejora del coste final del pienso en este momento.

Midamos bien la posible mejora en precio de Chicago en los próximos 3 meses, la cual, en un escenario favorable de clima para Sudamérica, pueda llevar el precio a los 372/370 centavos. Buscar niveles que bajen de los 350 centavos no los esperaríamos hasta fin de cosecha norteamericana en Septiembre 24.

El aceite de soja ha cambiado de tendencia con precios a la baja, arrastrado por precios de energías y petróleo, así como una oferta muy abundante de aceite de colza europeo y aceite de girasol ucraniano, que continúa llegando a precios muy agresivos.

Las grasas y mantecas animales también han cedido de forma importante y están presionando con intensidad al aceite de soja.

Otros productos y proteicas alternativas

Otros productos y proteicas alternativas

Mantenemos alta disponibilidad de proteínas alternativas, las cuales apenas se han movido de precio con la intensidad de la harina de soja, pero algunas como la Colza ya están reaccionando a la demanda mayor con reemplazos al alza.

Los aminoácidos, como la Lisina, también han subido de precio para primer trimestre del próximo año.

La harina de colza se sitúa en 340 €/tm para reemplazo dependiendo de puertos, en el sur está más alto. Continúa compitiendo claramente como alternativa a la soja.

Amplia disponibilidad de DDG de Maíz, pero cada semana va revisando precio al alza. Niveles de 325 €/tm puerto de Santander o Cádiz.

Las harinas de girasol, sin embargo, mantienen buena disponibilidad y puede ser mayor si se liquidan los altos stocks de pipas nacionales en manos de los operadores, lo cual permitiría elevar el volumen de producción de las plantas extractoras y mantener necesidad de venta de harina. No esperamos subidas de precio para este alternativo.

Europa reduce las importaciones de semilla ya que procesará pipas de producción propia y por la amplia cosecha de semilla de colza que ha tenido esta campaña.

EM-ES-23-0078

Fuentes de Información: USDA, REUTERS, STONE X, FEFAC, EPISODE 3, INVESTING.COM, GRAINSTATS, JIC CHINA, CRM, SOVECOM, AGRICOLUM, UCRANIAN UNION, CBOT, INTERNATIONAL GRAINS COUNCIL, RYSTAD ENERGY, MATIF, METEORED, KEVIN VAN TRUMP, PINE TRADE, ABC.ES, ACCOE, AGRITEL, Y Eurotrade Agrícola (elaboración propia).

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2023 Elanco.

Ver más sobre Elanco