Latinoamérica

Latinoamérica

Europa

Europa

Previsión mercado materias primas noviembre – Esperando una mayor presión del maíz por disponibilidad mundial

Previsión del mercado de materias primas para noviembre ofrecido por Elanco y Álvaro Sánchez, director de Eurotrade Agrícola.

SITUACIÓN MACROECONÓMICA Y GEOPOLÍTICA

Nos encontramos en un mes donde están sucediendo noticias en diferentes ámbitos que afectan al desarrollo y configuración de los precios de las materias primas, aparte de los argumentos fundamentales de oferta y demanda.

fundamentales de oferta y demanda.

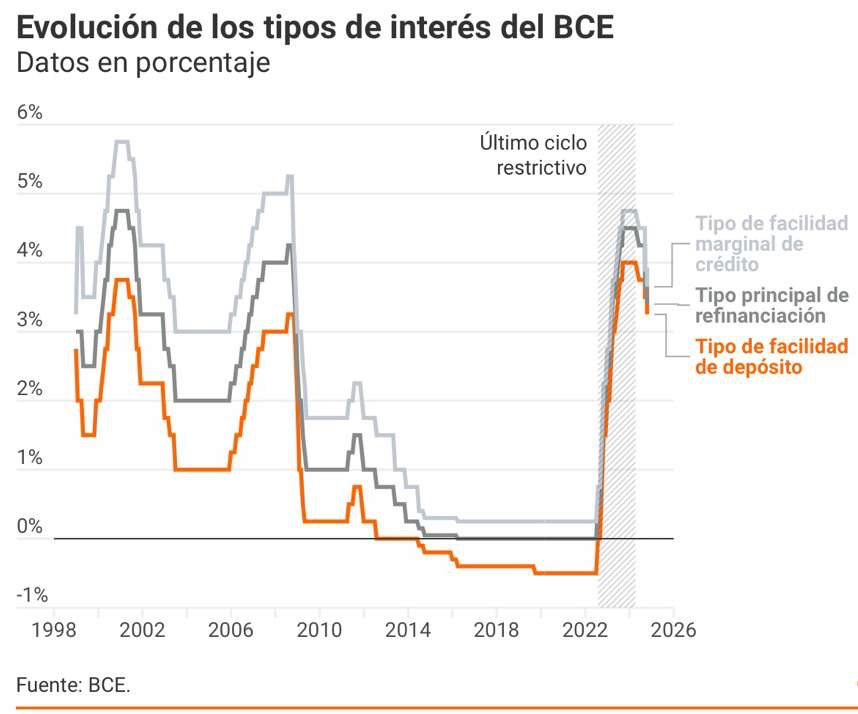

BAJADA DE TIPOS DE INTERÉS EN EUROPA

El Banco Central Europeo ha anunciado la tercera bajada de tipos de interés de este año en la reunión de octubre. Aunque los mercados habían descontado esta rebaja, la decisión ha sido un tanto controvertida dentro del Consejo de Gobierno, puesto que en un principio octubre iba a ser un mes de transición, pero las ‘prisas’ de la Reserva Federal por acelerar los recortes (aunque luego se ha echado atrás ‘traicionando’ al BCE y dejándolo solo) y los malos datos económicos, han llevado al banco central a implementar este movimiento. El BCE ha rebajado los tipos en 25 puntos básicos, quedando los tres tipos de interés clave de la siguiente forma:

tanto controvertida dentro del Consejo de Gobierno, puesto que en un principio octubre iba a ser un mes de transición, pero las ‘prisas’ de la Reserva Federal por acelerar los recortes (aunque luego se ha echado atrás ‘traicionando’ al BCE y dejándolo solo) y los malos datos económicos, han llevado al banco central a implementar este movimiento. El BCE ha rebajado los tipos en 25 puntos básicos, quedando los tres tipos de interés clave de la siguiente forma:

![]() La tasa de depósito (donde los bancos acumulan su liquidez) cae al 3,25%

La tasa de depósito (donde los bancos acumulan su liquidez) cae al 3,25%

![]() El tipo principal de refinanciación en el 3,40%

El tipo principal de refinanciación en el 3,40%

![]() La facilidad de crédito (ventanilla de emergencia) en el 3,65%

La facilidad de crédito (ventanilla de emergencia) en el 3,65%

La decisión de reducir el tipo de interés de la facilidad de depósito se basa en su evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la solidez de la transmisión de la política monetaria.

transmisión de la política monetaria.

Las perspectivas de inflación también se ven afectadas por las recientes sorpresas a la baja en los indicadores de actividad económica.

| La reciente caída del petróleo es clave para calmar la inflación presente, pero sobre todo para domeñar las expectativas de inflación, algo que resulta fundamental para devolver a los precios a la senda del 2%. |

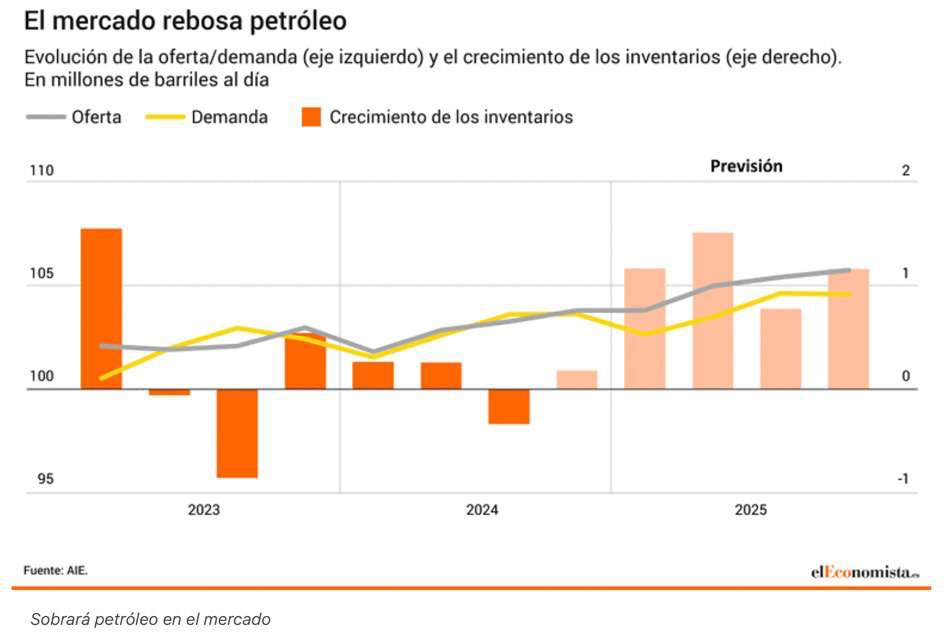

PRECIO DEL PETRÓLEO

El petróleo se hunde en pocas horas ante un mercado que rebosa crudo y la llamada de Israel a EE. UU.

El mercado de petróleo ha dado un nuevo vuelco en la última semana. Tras las subidas de los primeros días del mes de octubre, el crudo cae ahora con violencia como consecuencia de dos eventos bajistas:

El mercado parece estar muy bien abastecido de crudo. La oferta se mantiene sólida y la demanda está creciendo mucho menos de lo esperado. La Organización de Países Exportadores de Petróleo (OPEP) admitió que la demanda global no va a crecer tanto como habían previsto, un vaticinio que se une al de la Agencia Internacional de la Energía (AIE).

El mercado parece estar muy bien abastecido de crudo. La oferta se mantiene sólida y la demanda está creciendo mucho menos de lo esperado. La Organización de Países Exportadores de Petróleo (OPEP) admitió que la demanda global no va a crecer tanto como habían previsto, un vaticinio que se une al de la Agencia Internacional de la Energía (AIE).

La desaceleración de la economía de China está detrás de este enfriamiento en el consumo de crudo global.

Por otro lado, Benjamín Netanyahu, primer ministro de Israel, habría trasladado al gobierno estadounidense que limitará a objetivos militares las represalias de su país contra Irán en lugar de atacar infraestructuras o instalaciones nucleares y petroleras, según publica hoy el Washington Post.

Por otro lado, Benjamín Netanyahu, primer ministro de Israel, habría trasladado al gobierno estadounidense que limitará a objetivos militares las represalias de su país contra Irán en lugar de atacar infraestructuras o instalaciones nucleares y petroleras, según publica hoy el Washington Post.

Con todo, el precio Brent, de referencia en Europa, corrige en dos días más de un 7%, desde los casi 82 dólares del pasado 7 de octubre hasta la zona de los 73 dólares.

Gráfica 1. Evolución precio barril de petróleo brent 2024.

ELECCIONES EN EE. UU. – POSIBLES CONSECUENCIAS EN LOS MERCADOS

Las elecciones en EE. UU. impactan mercados clave como acciones, bonos, divisas y materias primas, afectando sectores como petróleo, tecnología y energías renovables.

Uno de los aspectos más importantes que afectan a los mercados tras una elección es la política fiscal del gobierno entrante. Los republicanos, como Donald Trump, suelen favorecer recortes de impuestos y desregulación, lo que impulsa las expectativas de crecimiento empresarial, especialmente en sectores como petróleo, defensa y banca.

![]() Esto fue evidente en 2016, cuando tras la victoria de Trump, los mercados bursátiles repuntaron rápidamente debido a la expectativa de una política fiscal expansiva.

Esto fue evidente en 2016, cuando tras la victoria de Trump, los mercados bursátiles repuntaron rápidamente debido a la expectativa de una política fiscal expansiva.

Por otro lado, los demócratas, representados esta vez por Kamala Harris, promueven políticas fiscales más progresistas, con un mayor énfasis en el gasto público y una posible subida de impuestos para las corporaciones y las rentas más altas.

![]() Esto podría generar incertidumbre en algunos sectores, como el financiero y energético, pero beneficiaría a otros, como el de energías renovables y salud.

Esto podría generar incertidumbre en algunos sectores, como el financiero y energético, pero beneficiaría a otros, como el de energías renovables y salud.

| La política monetaria también juega un papel crucial. Aunque la Reserva Federal (Fed) es independiente, el presidente de EE. UU. puede influir en su composición a través de las |

![]() Esto podría beneficiar al mercado bursátil en el corto plazo, pero a largo plazo podría crear presiones inflacionarias que afecten negativamente al valor de los bonos.

Esto podría beneficiar al mercado bursátil en el corto plazo, pero a largo plazo podría crear presiones inflacionarias que afecten negativamente al valor de los bonos.

En cambio, Harris, probablemente, se incline hacia una política fiscal más moderada y con un control más estricto de la inflación, lo que podría implicar una Fed menos intervencionista.

![]() Esto podría estabilizar los rendimientos de los bonos del Tesoro, generando menor volatilidad en los mercados financieros.

Esto podría estabilizar los rendimientos de los bonos del Tesoro, generando menor volatilidad en los mercados financieros.

La política exterior es otro punto de inflexión clave. Las políticas proteccionistas de Trump podrían llevar a tensiones comerciales, especialmente con China y la Unión Europea. Esto generaría volatilidad en los mercados globales, afectando particularmente a los mercados emergentes. Por su parte, Harris probablemente busque una política más cooperativa y abierta al comercio internacional, lo que podría reducir el riesgo geopolítico y estabilizar las cadenas de suministro global, beneficiando a las empresas multinacionales.

internacional, lo que podría reducir el riesgo geopolítico y estabilizar las cadenas de suministro global, beneficiando a las empresas multinacionales.

El dólar podría fortalecerse con una victoria de Trump, especialmente si continúa promoviendo políticas fiscales expansivas. Sin embargo, un enfoque agresivo en el comercio podría generar presiones sobre las monedas de los mercados emergentes. Por el contrario, Harris podría generar un entorno más estable en el mercado de divisas, con una menor apreciación del dólar si su administración adopta un enfoque más moderado en la política fiscal.

En cuanto a las materias primas, un gobierno de Trump impulsaría los precios del petróleo, mientras que Harris probablemente favorezca una transición hacia energías limpias, lo que podría generar demanda en materias primas vinculadas a tecnologías verdes, como el litio y el cobre.

Las elecciones en EE. UU. afectan profundamente a los mercados financieros. Si Donald Trump gana, es probable que sectores como el petróleo, la defensa y la banca sufran un impulso, mientras que una victoria de Kamala Harris beneficiaría a las energías renovables, la salud y las tecnologías limpias.

mientras que una victoria de Kamala Harris beneficiaría a las energías renovables, la salud y las tecnologías limpias.

![]() Los inversores deberán ajustar sus carteras dependiendo del resultado, ya que cada escenario presenta oportunidades y riesgos distintos.

Los inversores deberán ajustar sus carteras dependiendo del resultado, ya que cada escenario presenta oportunidades y riesgos distintos.

CAMBIO EURO/DÓLAR

El Euro sube y cierra en 1,086 dólares en la última semana, marcado por la rebaja de tipos del Banco Central Europeo.![]()

Entre abril y septiembre, el euro se fortaleció frente al dólar, subiendo a 1,12 frente a 1,06. Esta evolución se vio impulsada por el sentimiento negativo en Estados Unidos. El aumento de la inflación y la debilidad del crecimiento ya formaban parte de los precios de mercado en Europa. Posteriormente, los datos del mercado laboral estadounidense han empezado a enfriarse y se ha producido una caída significativa de los precios del petróleo.

![]() Estos factores permitieron a la Fed recortar 50 puntos básicos en septiembre y a los mercados valorar un gran número de recortes hasta finales de 2025.

Estos factores permitieron a la Fed recortar 50 puntos básicos en septiembre y a los mercados valorar un gran número de recortes hasta finales de 2025.

Esencialmente, los mercados financieros están valorando la posibilidad de que se produzca una recesión en EE. UU. el año que viene, por lo que se trata más de una historia de debilidad del dólar que de fortaleza del euro.

Gráfica 2. Evolución cambio euro dólar 2024.

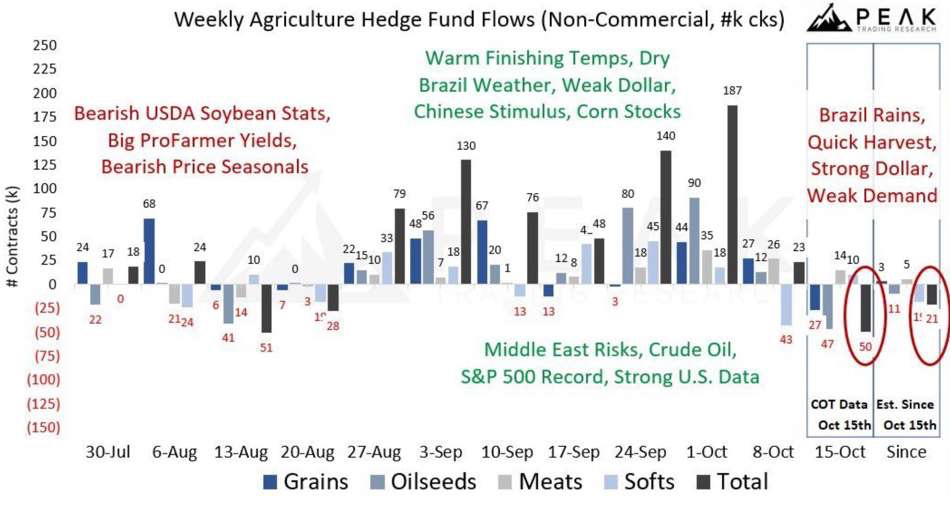

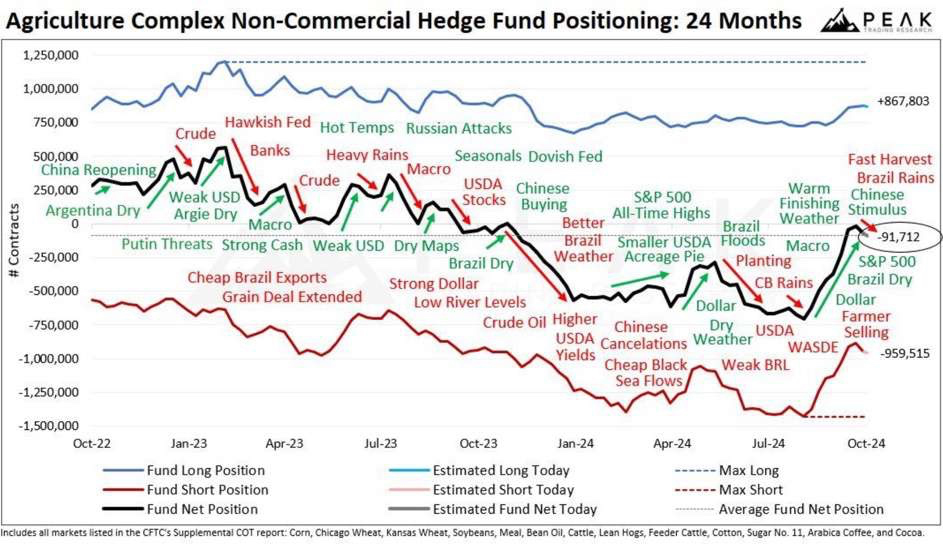

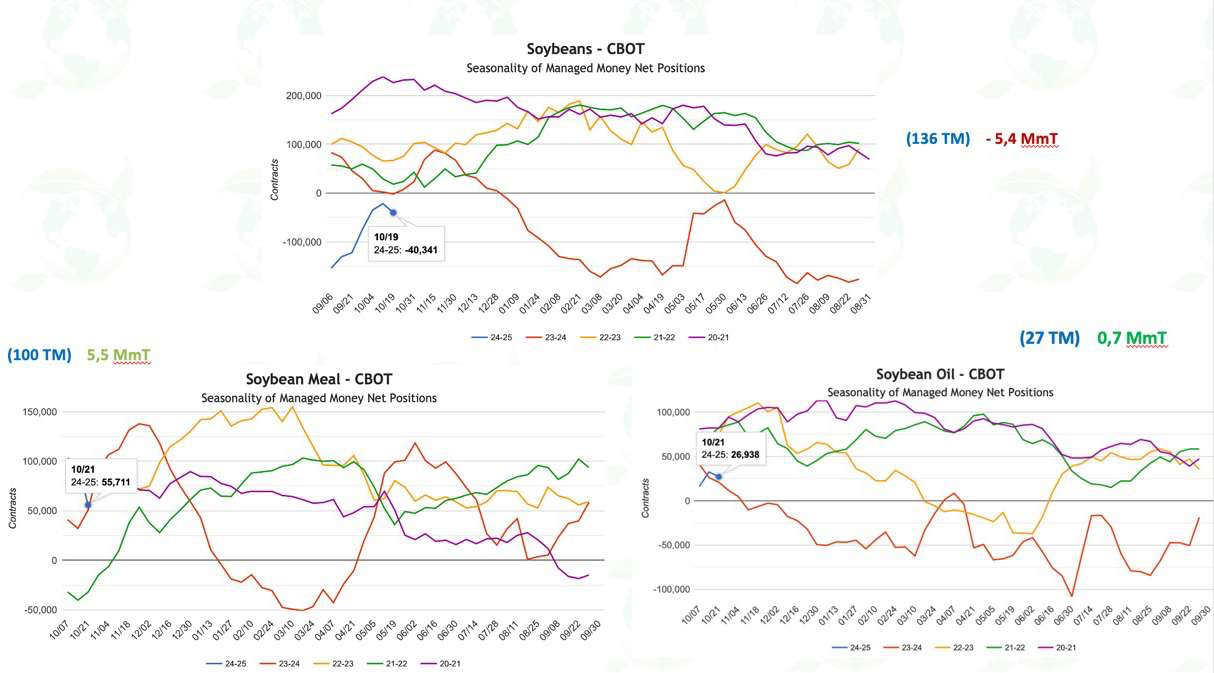

POSICIONES DE LOS FONDOS DE INVERSIÓN

La última semana, por primera vez desde agosto, los operadores de fondos de cobertura han agregado posiciones cortas en los mercados agrícolas. Tienen -92.000 contratos netos cortos equivalentes a -3,4 Millones de dólares.

Los principales motivos: la fortaleza del dólar, la cosecha en USA, las ventas de agricultores y pronósticos de clima favorables o menos amenazantes para Brasil y Mar Negro.

Gráficas 3 y 4. Evolución de posiciones globales de los fondos. Indicadores temporales.

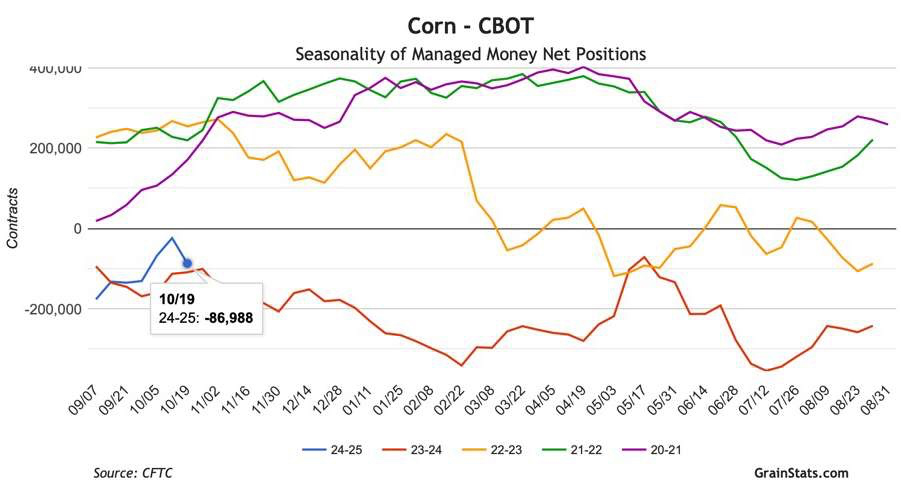

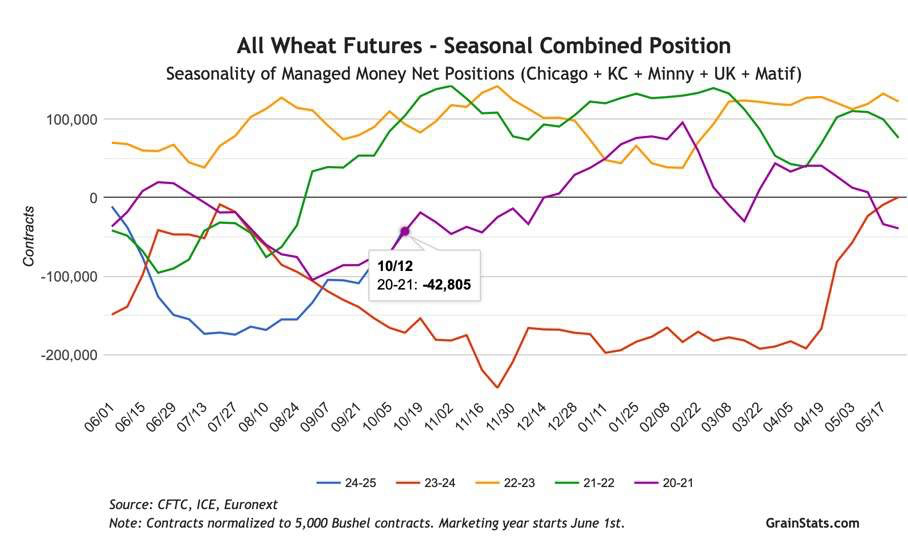

Posiciones Chicago a fecha 19 de octubre 2024

MAÍZ

Los fondos comenzaron el año agrícola comprando maíz tras la subida del petróleo y de nuevo vuelven a la senda bajista la última semana, dejando la posición corta en -87 mil contratos, equivalentes a 11 millones de tm.

![]()

TRIGO

También comprando posiciones en trigo han recortado de los 70 a los 43 mil contratos cortos.

COMPLEJO DE SOJA

En habas, importante recorte de las posiciones cortas, casi en 100 mil contratos, manteniendo aún la posición corta en 43 mil contratos.

En los productos procesados de la extracción como el aceite y la harina, los fondos mantienen posiciones compradas de 55 mil contratos para harina y 27 mil en aceite.

Principales granos mundiales

Trigo![]()

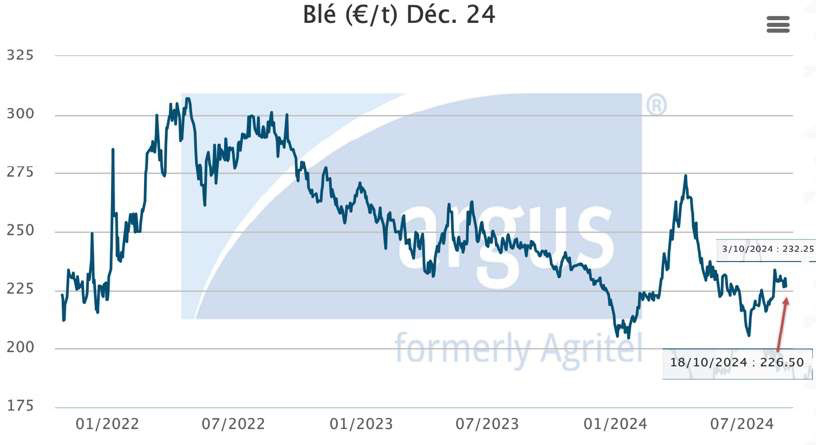

A estas alturas del año, ya conocemos los datos definitivos de producción mundial, por ello las sorpresas en los precios por argumentos fundamentales de disponibilidad tienen poco efecto. El camino descendente de los precios del trigo desde la campaña 2023 ha sido continuo con la llegada de cosechas del hemisferio norte y hasta el momento de presión de cosecha 2024, a pesar de los recortes de producción en Rusia y Francia fundamentalmente (repunte del mes de mayo 2024).

los recortes de producción en Rusia y Francia fundamentalmente (repunte del mes de mayo 2024).

Las cotizaciones han llegado a los 212 €/tm almacén puertos peninsulares, incluso mejorando puntualmente algunos días en agosto.

Tras la pérdida de los momentos bajos por estacionalidad y disponibilidad de mercancía, los precios han subido nuevamente.

El clima seco en las regiones del este de Europa durante septiembre y primeros días de octubre, provocaron dudas para la siembra del próximo ciclo, sumando una prima de riesgo al mercado.

Tras comenzar el año con mucho stock aún del anterior, Rusia quiere aplicar precios mínimos para las ventas de exportación desde el mes de noviembre, en un mínimo de 240 Usd/Fob queriéndolo llevar antes de final de año a los 250 Usd/tm.

![]() Con esta medida posiblemente no implementará sistemas de cuotas de exportación como inicialmente había pensado.

Con esta medida posiblemente no implementará sistemas de cuotas de exportación como inicialmente había pensado.

Además, están apareciendo las lluvias en el sur de Rusia y Ucrania, por lo que vemos un mercado que de nuevo ha cogido ligeramente la senda a la baja.

En estos momentos, los precios para finalizar 2024 se sitúan en 232/230 €/tm en puertos grandes peninsulares.

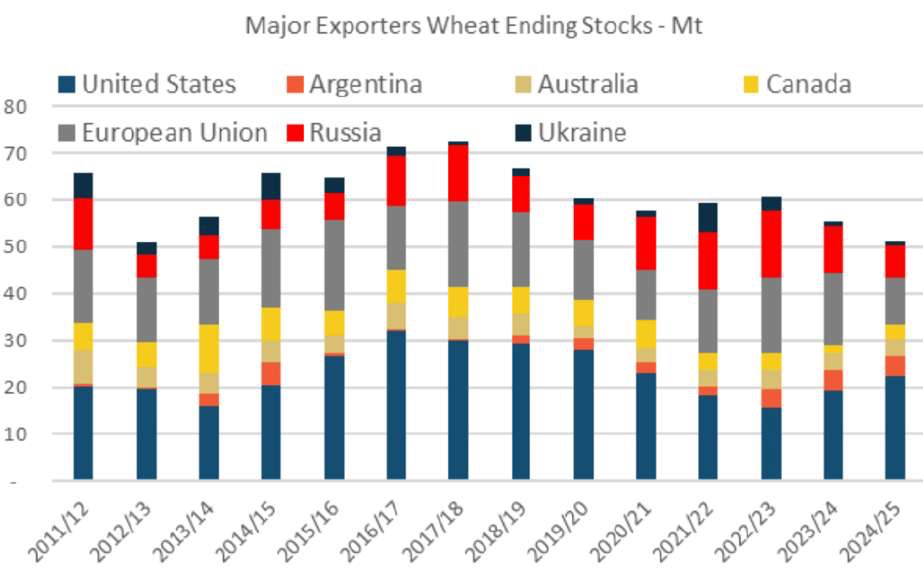

Gráfica 7. Saldo stock finales en los principales países exportadores de Trigo.

Con esta estructura de precios, el trigo parece situarse en un equilibrio razonable puesto que el balance mundial no es tan holgado como en campañas anteriores y mucho menos vs un maíz que sí incrementa su stock final.

El consumo de trigo en fórmulas de alimentación animal no será muy elevado vs maíz a nivel global, por los precios de la harina de soja. Las fórmulas van a valorar mayormente la energía del maíz.

Maíz![]()

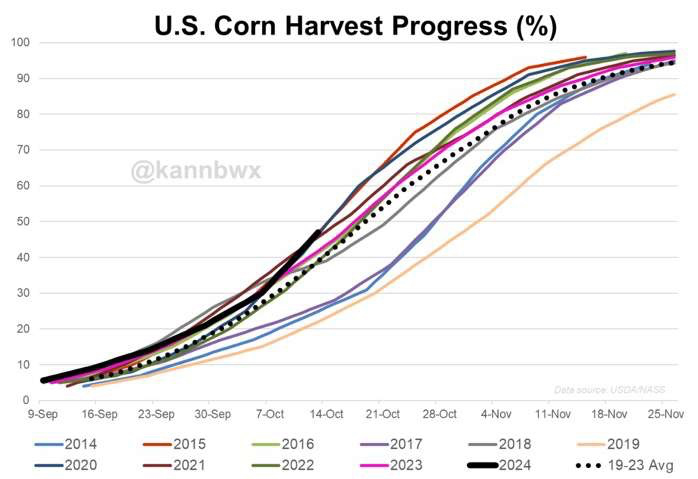

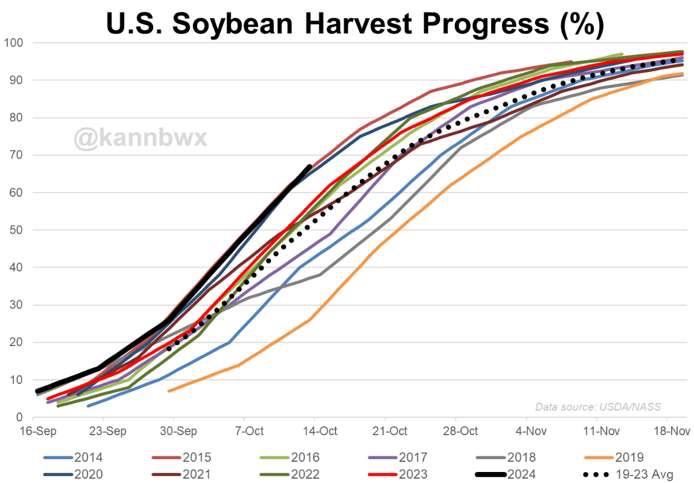

Estamos inmersos en plena recolección de maíz en EE. UU. con un 47% de avance y unos rendimientos en línea con lo que el mercado espera, confirmado además por el último informe del departamento de agricultura norteamericano.

Gráfica 8. Evolución de cosecha en EE. UU.

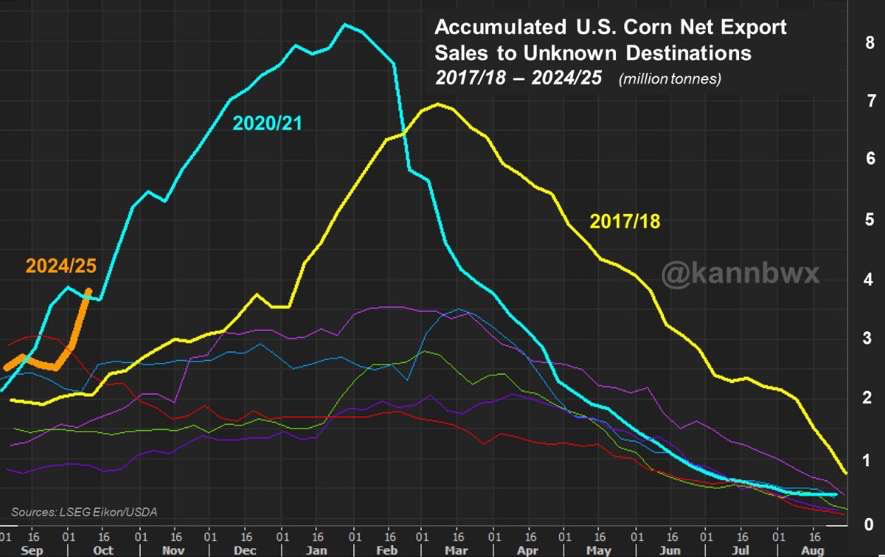

Lo más significativo para EE. UU. es la importante demanda en exportación para destinos desconocidos, que no necesariamente debe ser China como en otros momentos.

China espera una cosecha récord esta campaña con más de 292 millones de tm y el momento económico no indica que deban importar en estos momentos. Posiblemente, la competitividad para Europa vs el maíz brasileño puede hacer que el volumen a nuestro continente sea mayor esta campaña. México y Japón también están activos este mes de octubre.

Gráfica 9. Evolución ventas Maíz USA a destinos desconocidos.

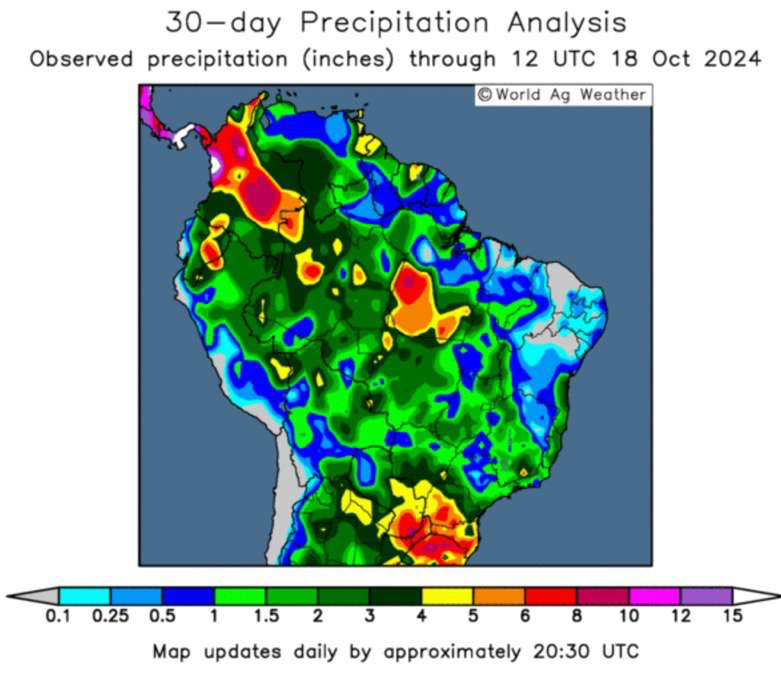

Para Brasil y Argentina tenemos buenas noticias. El clima ha mejorado de forma importante con la aparición de lluvias que favorecen el estado de las recientes siembras. 24 % de superficie sembrada en Argentina vs 20 % del año pasado.

De este lado del Atlántico las noticias no son tan positivas en cuanto a disponibilidad, ya hemos comentado los recortes en producción que sufren los países exportadores cercanos a nuestra demanda con calor excesivo y ausencia de lluvias durante agosto y septiembre en las regiones del este de Europa.

![]() Francia eleva su producción vs la campaña anterior pero apenas superará los 14 millones de tm.

Francia eleva su producción vs la campaña anterior pero apenas superará los 14 millones de tm.

![]() Hungría pierde -1 millón de tm vs los 6,2 de la pasada campaña.

Hungría pierde -1 millón de tm vs los 6,2 de la pasada campaña.

![]() Rumanía representará la mayor pérdida dentro de Europa con un descenso mayor a -4 millones de tm, hasta los 7 millones totales.

Rumanía representará la mayor pérdida dentro de Europa con un descenso mayor a -4 millones de tm, hasta los 7 millones totales.

![]() Bulgaria también con un descenso de -1 mtm.

Bulgaria también con un descenso de -1 mtm.

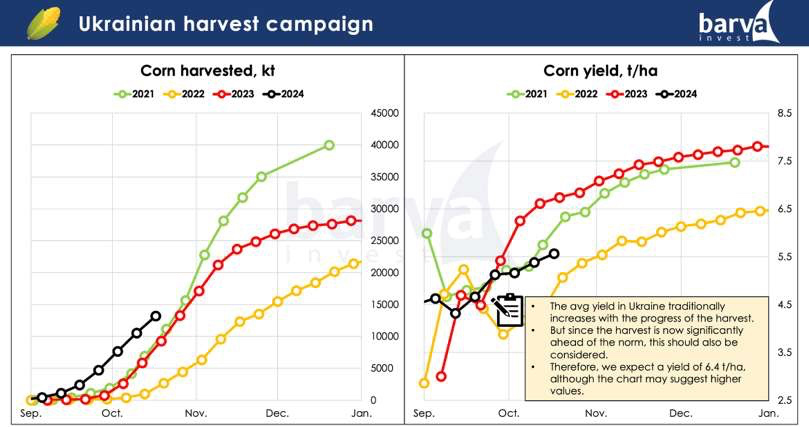

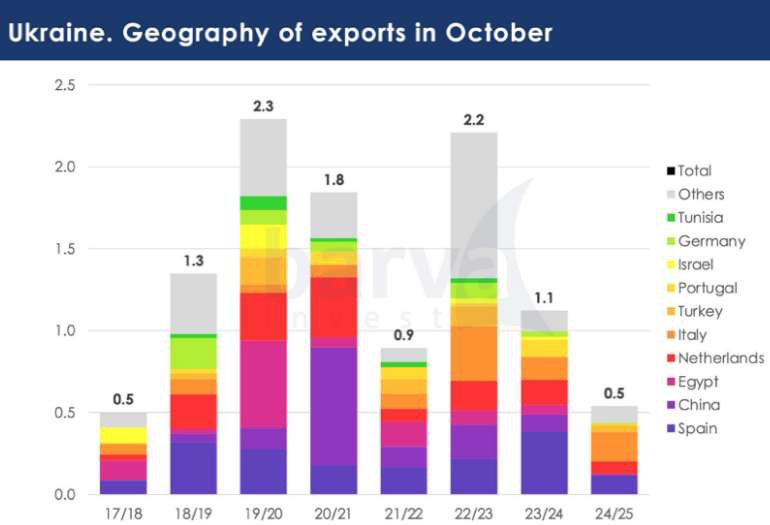

![]() Unidos a los -6 millones de Ucrania la presente campaña (30 millones pasado año).

Unidos a los -6 millones de Ucrania la presente campaña (30 millones pasado año).

Gráfica 10. Evolución cosecha y rendimientos de Maíz en Ucrania.

Todos ellos arrojan un menor saldo disponible cercano a -10 Millones de tm, que equivalen curiosamente al volumen que habitualmente importamos en España.

Especialmente Ucrania, con muy poco volumen comercializado durante el mes de octubre como vemos en el gráfico inferior.

Gráfica 11. Volumen y destinos para maíz ucraniano durante el mes de octubre en los últimos 8 años.

La evolución de precios del maíz no ha mostrado una estacionalidad ni competitividad vs otros cereales debido a esta combinación de situaciones fundamentales, y han seguido las subidas del trigo y del petróleo durante el mes de septiembre.

Con estas noticias positivas recientes sí notamos una corrección en los mercados y posiblemente esperamos presión en los precios a medida que USA y Europa continúen cosechando toda la campaña, pudiendo ver mejoras hacia final de noviembre.

De momento, la corrección en Chicago ya acumula bajadas de -30 centavos desde primeros de octubre, y Matíf ha bajado -6 €/tm en el mismo periodo.

Nutricionalmente, donde mejor compite es en el litoral peninsular donde sí es protagonista en consumos, sin embargo, para el interior peninsular, el precio en destino es más elevado en términos de energía que cebadas o trigos y deberá verse descontado para buscar interés en consumo.

Gráfica 12. Precios maíz Chicago, vencimiento dic 24.

Complejo de soja:![]()

El mercado de habas de soja se ve muy influenciado por las noticias macroeconómicas (elecciones en EE. UU., desaceleración de la economía china, bajada del precio del petróleo) que hemos comentado al principio del informe. Todo esto ha provocado un cambio de tendencia a la baja para las habas.

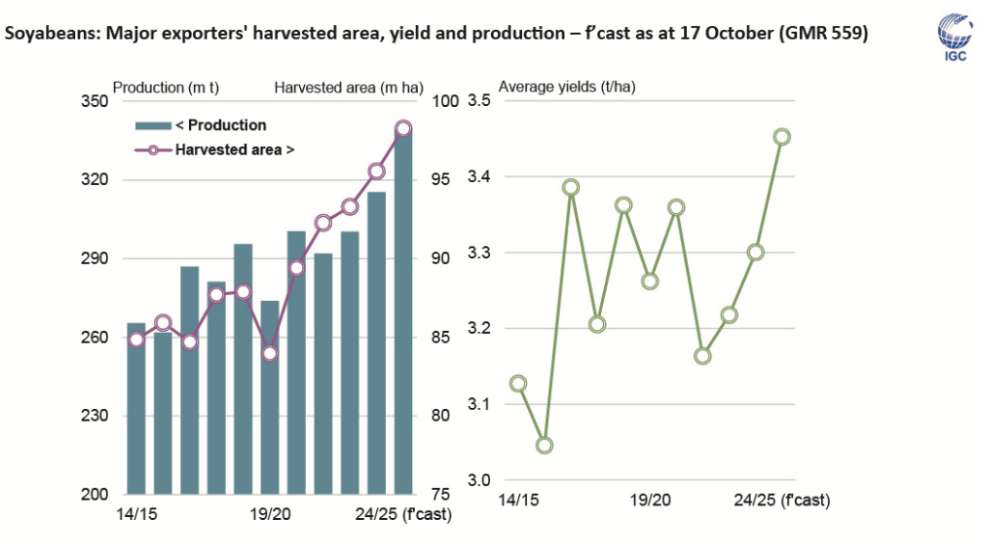

Además, tenemos noticias favorables como el avance hasta el 67% de la cosecha en USA junto con la mejora del clima en Brasil y Argentina para el período de siembra de las habas. Sin duda aceleran la liquidez por parte del lado de la oferta del mercado.

Gráfica 13. Evolución de ritmo de cosecha de Soja USA 2024.

Gráfica 14. Crecimiento importante en el rendimiento en los principales países productores.

Una vez que se publica la posibilidad de aplicar una prórroga (pendiente de la votación por parte de los estados miembros) para la aplicación de la ley de deforestación en la Unión Europea, el mercado recibe la noticia con una fortaleza bajista también para la harina de soja.

Los precios rápidamente corrigieron en 3 sesiones más de 30/40 €/tm de bajada para las cotizaciones para todo el 2025, desde los 420 €/tm aproximadamente hasta los 380 €, o alguna oferta incluso inferior la semana pasada.![]()

Sin duda niveles muy competitivos que han provocado que la demanda entre en realizar coberturas de los consumos entre un 30 y un 50 % del volumen de consumo actual, en una formulación que incluye proteínas alternativas, pero en un nivel de incorporación realmente bajo.

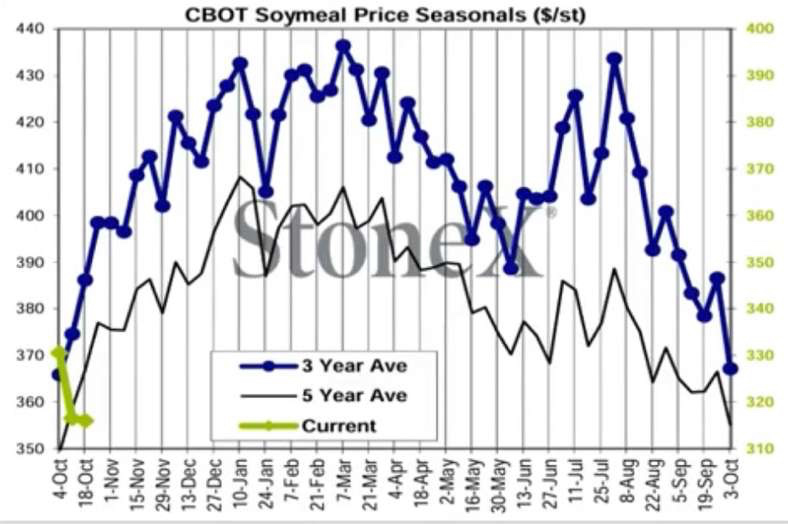

Estacionalmente, incluso vemos que rompe la tendencia de las medias de los últimos 3 y 5 años.

Gráfica 15. Gráfico estacionalidad harina de soja en Chicago.

Proteínas procedentes de harinas de girasol, harinas de colza o palmiste, e incluso DDG de Maíz, para los cuales hay mucha oferta, están con bajos volúmenes de demanda y apenas se realizan operaciones para tan largo período.

operaciones para tan largo período.

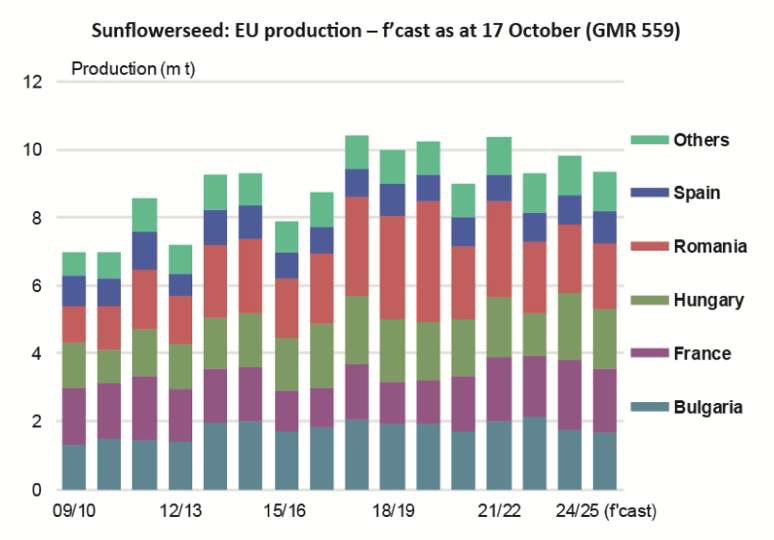

Las producciones mundiales de semilla de colza (- 2 Millones de tm) y Pipas de Girasol (- 5 Mtm) de momento no posibilitan que los precios de los aceites y harinas no sean tan competitivos como los de Soja. Reaccionarán a la baja, aunque no con tanta intensidad y más adelante en el calendario.

Gráfica 16. Producciones de Pipas de Girasol en Europa.

Estas correcciones de precio en harina fundamentalmente se han producido en Bases, llegándose a operar con base 30 €/tm (que no es históricamente baja). Venimos de un año donde hemos visto niveles entre 70/90 €, en algunos momentos, y, de hecho, para la harina que se podía ofrecer el pasado mes con garantías documentales para cumplir la ley EUDR se pedían 100 €/tm de base por ella.

base por ella.

Chicago, también en esta situación global, ha descendido -30 centavos aunque aún está 18 centavos por encima de los mínimos de mediados del mes de agosto.

Gráfica 17. Gráfico Harina de soja Diciembre en Chicago.

La capacidad de mejora de los precios de Harina es limitada y dependerá, a partir de ahora, del desarrollo final de las siembras en Sudamérica y de la evolución del clima en esa región hacia el mes de enero/febrero 2025.

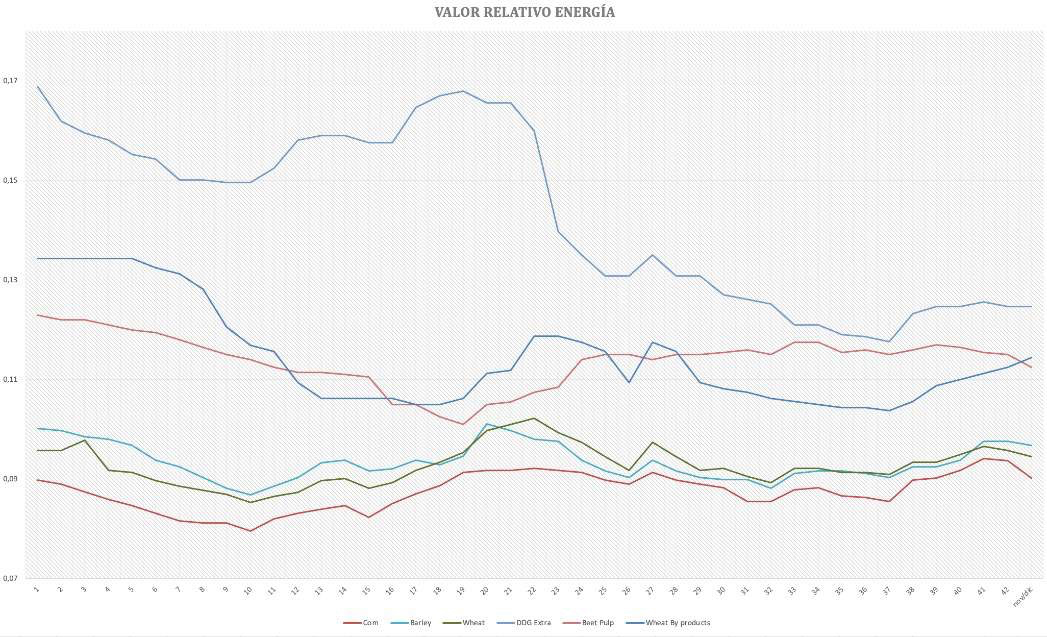

COMPETITIVIDAD NUTRICIONAL POR VALOR RELATIVO

ENERGIAS

En formulaciones actuales con precio de soja tan competitivo, el valor energético del maíz sobresale por encima de cebada y trigo en las plantas de producción del litoral, no así en el interior.

El contenido en aceite del maíz compite bien con los precios tan elevados de los aceites vegetales.

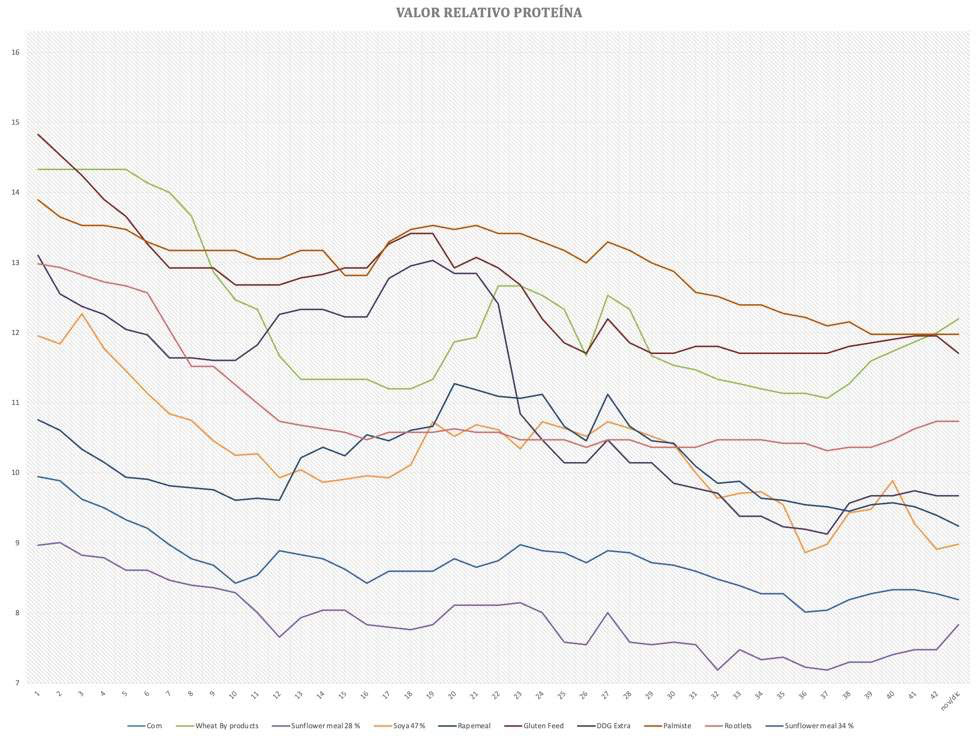

PROTEINAS

Sin duda nos encontramos en un escenario de precios de Harina de Soja muy competitivos. Se debe maximizar la inclusión en fórmulas y tomar decisiones de cobertura para 2025 en base a ella.

Las materias primas proteicas alternativas apenas compiten con volumen y tiene menos sentido montar una posición estratégica con ellas. Quizá el Girasol, a pesar de la subida de precio de las últimas semanas, continúe siendo la más interesante.

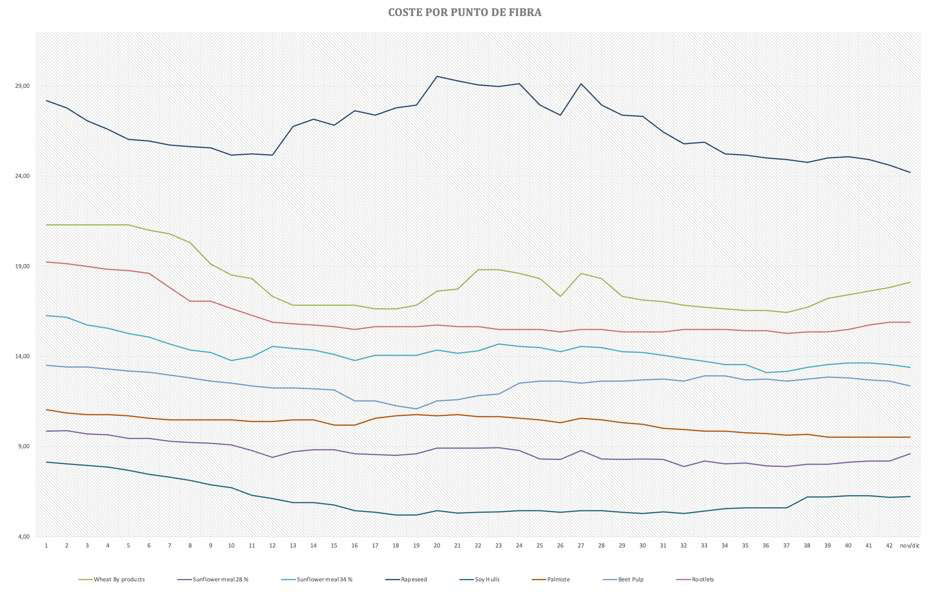

FIBRAS

Comenzamos a ver algunos repuntes en productos fibrosos tras el repunte de los cereales y el aumento de la demanda. Salvados de Trigo, Coproductos de Cebada o, incluso, la fibra que aporta la harina de girasol, se mueven por delante de otras que de momento no han cambiado su precio: Alfalfa, Cascarillas de soja o avena estables.

Fuentes de Información: ABC, EL ECONOMISTA, JCI China, STONE X, CONAB, WORLDDATAWEATHER, VISIO CROP, WOLRD GRAIN, USDA, REUTERS, PEAK TRADING, CRM AGRI, INVESTING.COM, GRAINSTATS, KEVIN VAN TRUMP, BARBA INVEST, SOVECOM, UCRANIAN GRAIN ASOCIATION, CBOT, MATIF, METEORED, AGRITEL, ZENI Y EUROTRADE AGRICOLA (elaboración propia).

EM-ES-23-0089

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2024 Elanco.

Ver más sobre Elanco