Latinoamérica

Latinoamérica

Europa

Europa

Informe materias primas febrero – Iniciamos el año con tendencia bajista

Como cada mes, gracias a Álvaro Sánchez y Elanco, presentamos la previsión del mercado de materias primas para nutrición animal del mes de febrero.

REFLEXIÓN SOBRE LOS GRANDES MOVIMIENTOS EN LOS PRECIOS

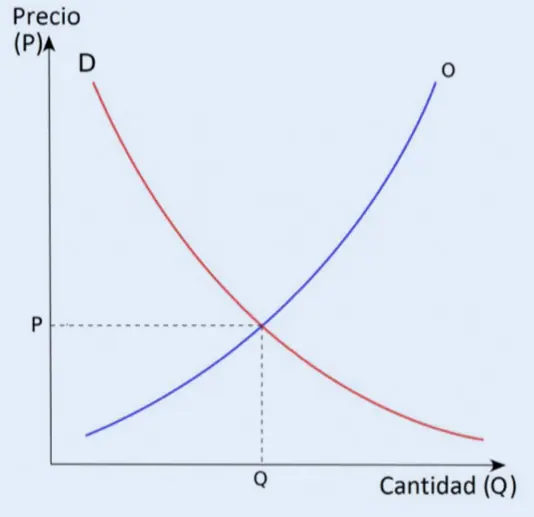

La ley de oferta y demanda es el principio principal de la economía de mercado. Esta describe cómo el precio de un bien determina la cantidad de ese bien que los productores están dispuestos a vender y los consumidores a comprar.

La ley de la oferta establece que, manteniendo todo lo demás constante, la cantidad ofrecida de un bien aumenta con su precio, ya que los precios más altos incentivan a los productores a ofrecer más.

A continuación, comienzan a complicarse diferentes supuestos que rompen el punto de equilibrio. Puede aumentar la demanda o disminuir la oferta por factores externos, que habitualmente marcan la tendencia de la evolución del precio del bien o el producto.

Aquí es donde comienza a surgir el primer problema en nuestro mercado, en el corto plazo lo primero que sucede habitualmente es que ante cualquier noticia alcista que puede aumentar el precio se produce un efecto retención de ventas, que agudiza la subida. Comienza a crearse un concepto de Especulación en materias primas de disponibilidad limitada y uso necesario.

Tenemos un mercado en el que las materias primas de comercio y uso global cotizan en mercados de futuros:

| Estos mercados de futuros son una herramienta con la que productores y consumidores, podemos proteger nuestro margen arbitrando las posiciones equilibradas de nuestra producción o necesidad de uso. |

Pero también, y de una forma muy importante, los fondos de inversión construyen posiciones largas o cortas en estos mercados en función de las noticias que se producen con respecto a las situaciones macro que tienen impacto en la tendencia de los precios.

Hemos visto estos dos últimos años como las posiciones largas desde el inicio de sequías en USA verano 2021 provocando recortes en las cosechas de trigo y soja, así como las últimas campañas

| Estos precios tan elevados han provocado una destrucción de demanda que aún está sin definir con exactitud y que aparece ahora tras una fuerte bajada de precios por liquidación de posiciones especulativas y disponibilidad de materias primas, pero que ahora puede estar situándose por debajo de ese punto de equilibrio que tendría el mercado en función de la oferta esperada. |

En definitiva, podríamos decir que “LOS PRECIOS ALTOS, SE ARREGLAN CON PRECIOS ALTOS”, y lo mismo podemos aplicar ahora con los bajos.

Puede quedar algo más de recorrido bajista, siempre que el desarrollo del clima permita elevar disponibilidad y stock de seguridad en los productos y asegure un correcto enlace entre cosechas.

Pero los precios bajos estarán en ciertos momentos descontados, y ahí es donde requieren los mercados un buen análisis a la hora de construir las posiciones estratégicas para estabilizar y asegurar suministro a coste competitivo.

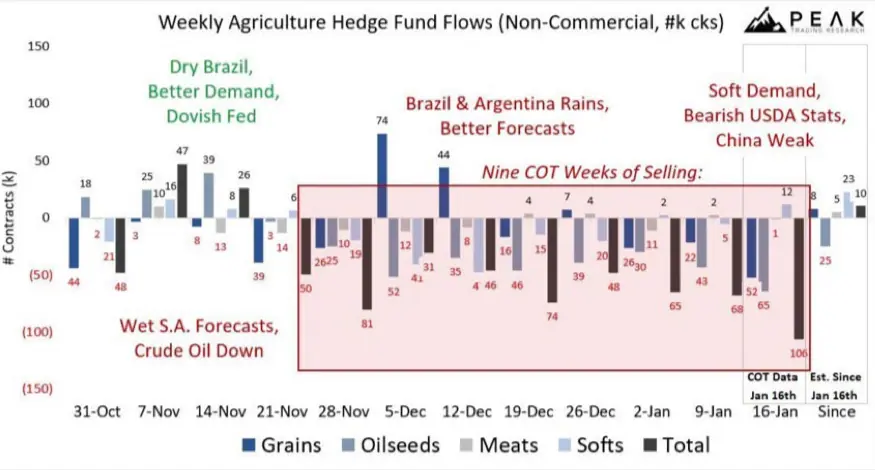

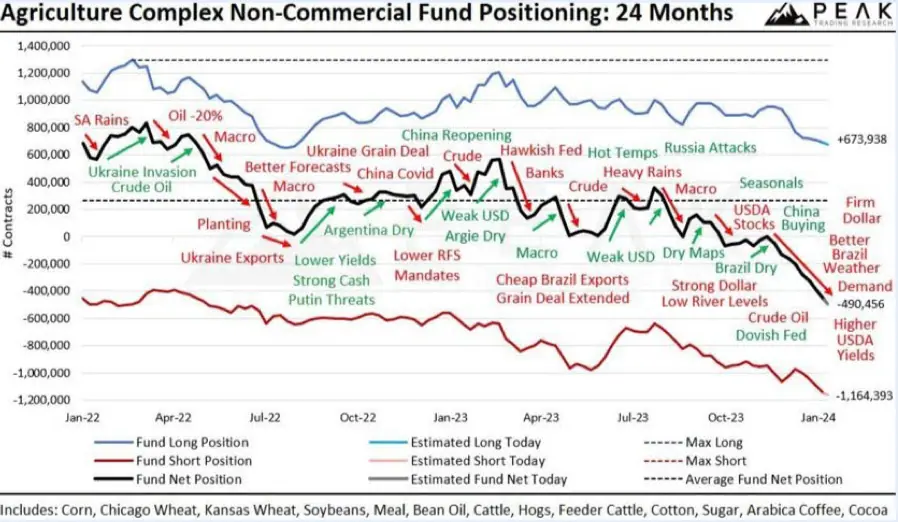

POSICIONES DE LOS FONDOS DE INVERSIÓN

Los fondos especulativos han continuado ampliando sus posiciones cortas, llevándolas prácticamente a niveles récord históricos.

Han vendido futuros durante nueve semanas consecutivas. Los principales impulsores para esta decisión han sido las mayores reservas y stocks confirmados por el Departamento de Agricultura norteamericano (USDA) , mayores estimaciones de producción en Sudamérica, una demanda que continúa débil y un sentimiento bajista de los inversores chinos, con una economía ralentizada.

Este momento, situados en 490.000 contratos netos cortos en todo el complejo, coincide con la máxima tendencia bajista tras Covid 19 durante el verano 2020.

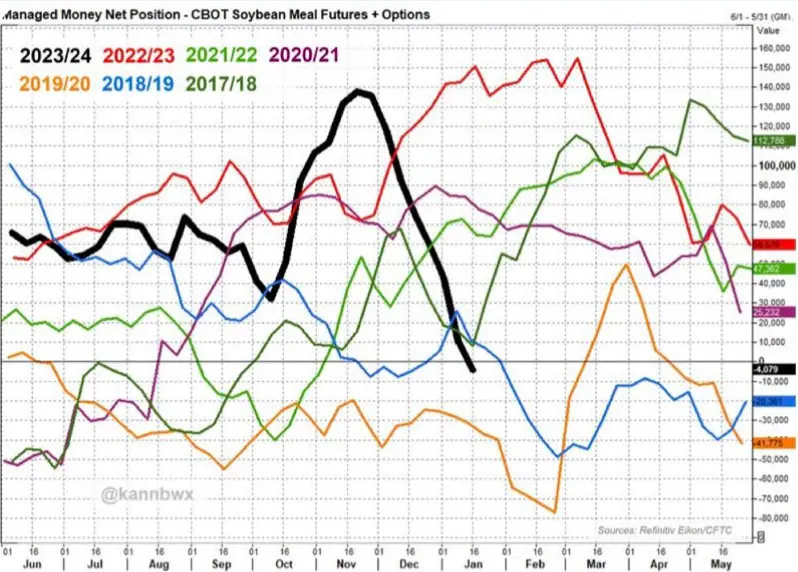

La posición larga neta en Harina de Soja en Chicago estuvo entre las mayores de la historia a finales de noviembre, pero cambió de tendencia creando cortos desde mediados de enero. Seguramente está siendo una de las salidas más rápidas de la historia en una posición larga neta, considerando todas las materias primas.

¿A cuántos €/tm equivalentes en cada producto corresponde el volumen vendido por los fondos?

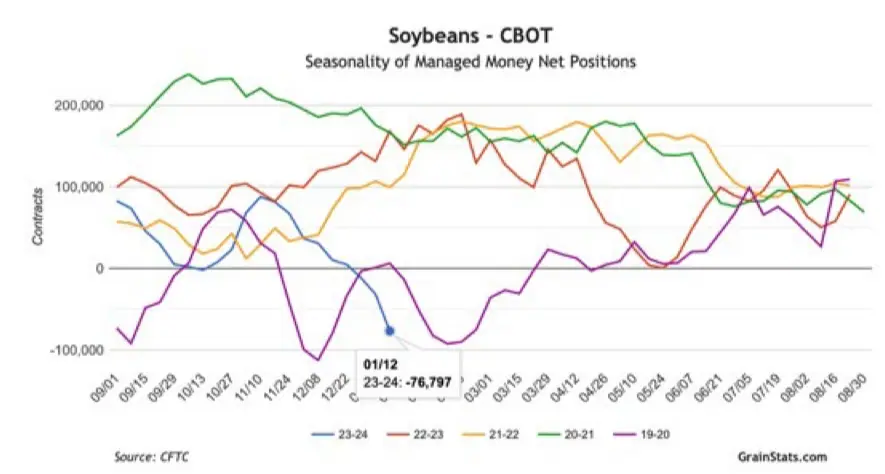

Para habas de soja tampoco es una excepción, los operadores vendieron la semana pasada 54.000 contratos (-3.3 millones de dólares). La soja es ahora uno de los mercados de productos básicos

MAÍZ, nuevamente ampliando cortos hasta los 260 k contratos. Equivalentes en -33 Mtm.

Gráfica 1. Evolución posiciones fondos inversión en CBOT Maiz.

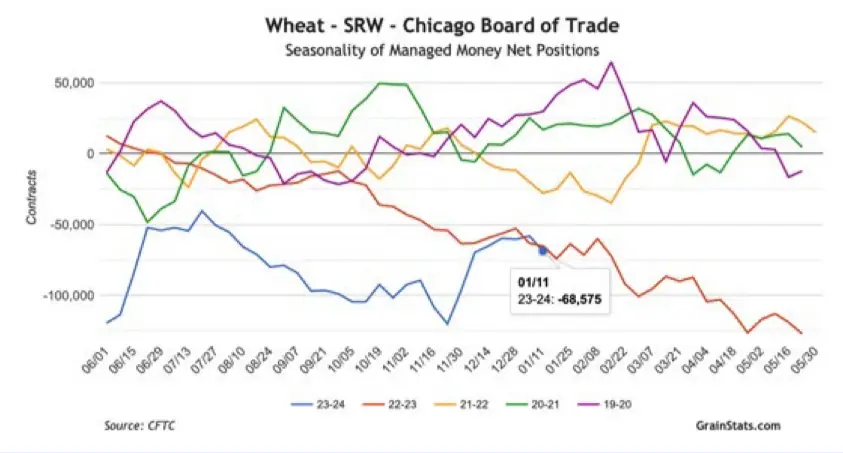

TRIGO, más estable repitiendo esta semana las 69 k tm cortas del mes pasado, mantienen las -9,5 millones de tm.

Gráfica 2. Evolución posiciones fondos inversión en CBOT trigo Soft Red Winter.

La posición neta en habas tras la bajada ya comentada las sitúan en -77,000 contratos cortos. Hasta los -10,5 millones de tm.

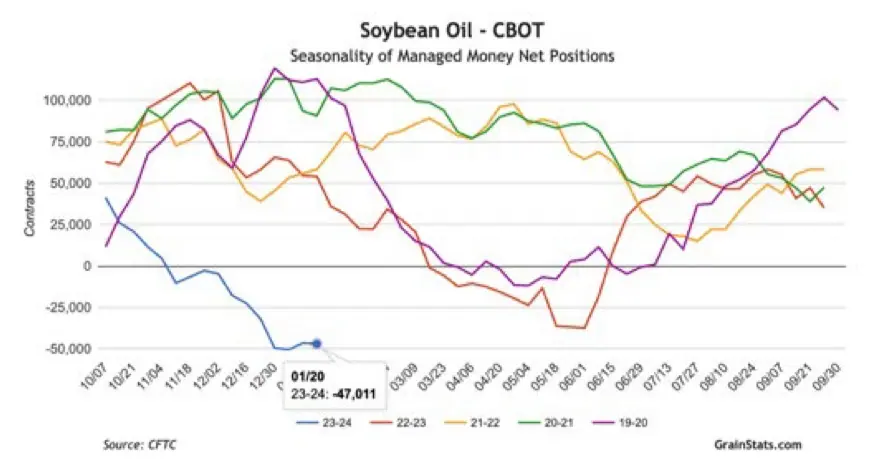

Finalmente, el aceite también en una muy corta posición de -47k cak vendidos, prácticamente -1,3 millones de tm de aceite.

Gráfica 3. Posiciones fondos inversión en CBOT Complejo de Soja.

PRODUCCIÓN ETHANOL EN USA

Aumenta la capacidad de producción de soja en Estados Unidos. El Departamento de Agricultura dijo en su informe de Grasas y Aceites a primeros de año que, en el mes de noviembre, se había alcanzado la cifra de 6 millones de tm de habas de soja, un 5,4% más que el mismo mes del año anterior.

El aceite de soja crudo producido en noviembre fue de 2.325 millones de libras, un 5,7% más que el año anterior, y en aceite refinado se produjeron 1.707 millones de libras, un 4,5% más que los 1.663 del año anterior. Para situar estas cifras en perspectiva, el volumen de soja molturada en noviembre fue un 8,3% mayor que el promedio de 2018 a 2022 para dicho mes.

La producción de petróleo crudo en noviembre subió un 8,5% por encima del promedio de los 5 años anteriores y la última cifra de producción de aceite de soja alguna vez refinado fue un 10%

| Esta tendencia es un reflejo del progreso de la industria en la ampliación de su capacidad de extracción en USA. Para la campaña comercial 21-22, la asociación estadounidense de soja indicó que EEUU tenía alrededor de 60 plantas procesadoras con una capacidad de 2.200 millones de bushels de habas al año. En 2023, se esperaba ampliación de producción en 3 plantas de las ya existentes y una inauguración en Dakota del Norte, aumentando la capacidad productiva en 300.000 bushels por día. |

En la estimación de oferta y demanda mundial del pasado mes de diciembre, el USDA pronosticaba la extracción para 2023/2024 en 2.300 millones de bushels. El comercio espera ampliar aún más la capacidad de molturación con la inauguración de 12 factorías más y 5 ampliaciones planificadas para 2024/2026, lo que aumentaría la capacidad en 1.462 millones de bushels cada día.

El principal impulsor de esta expansión productiva es la sólida demanda de aceite de soja, especialmente del sector del diésel renovable, ya que la EPA (Agencia de Protección Ambiental, EE. UU.), continúa exigiendo objetivos de mezcla de biocombustibles para refinerías o importadores de gasolina o diésel.

Principales granos mundiales

Trigo![]()

En general, continuamos con la tendencia bajista de precios para trigo en los distintos puntos exportadores del planeta. Los orígenes más bajos continúan siendo los trigos ucranianos y rusos con paridades precios FOB a finales de enero en 225-235 Usd/tm.

Gráfica 4. Evolución volumen exportaciones trigo Ucrania.

No parece que haya noticias en el corto plazo que puedan hacer quebrar al alza el precio del trigo.

Gráfica 5. Evolución precio trigo Matif vto. mayo 24.

Gráfica 6. Cotización trigo Soft Red Winter Chicago marzo 2024.

A medio plazo sí podríamos comenzar a encontrar algún argumento en el que fijarnos por si puede cambiar la tendencia al alza de los precios:

Según se desarrolle la última parte de las cosechas del hemisferio norte veremos un enlace de campañas sin problema el cual puede terminar con precios en verano entre -10/-15 €/tm, lo cual de momento el mk de futuros no refleja este inverso.

O bien, si se complica la previsión de nuevas cosechas, se puede producir una retención importante de venta durante los próximos meses y complicarse los precios al alza si los fondos de inversión cubren sus cortas posiciones.

Aunque esos cambios tardaremos en verlos hasta finales de marzo, al menos.

Maíz

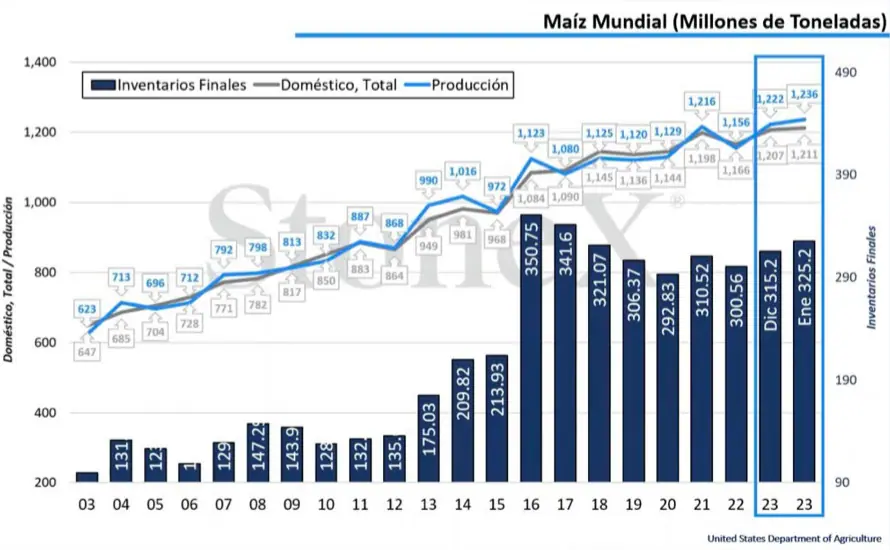

Tras la práctica consecución de las cosechas del hemisferio norte, el balance mundial recupera stock hasta los 325 millones de mt siendo el tercero más alto de la serie histórica.

Bien es cierto que el maíz no está compitiendo con la agresividad que debería, en términos de precios, para elevar la demanda sobre él, sobre todo en los primeros cuatro meses de campaña.

Ahora sí, parece que en la península toma la iniciativa de precio agresivo en puertos grandes como Cartagena, Huelva o Tarragona, donde ya se ha operado por debajo de los 205 €/tm y lidera el consumo energético en fórmulas de alimentación animal para las plantas de producción próximas al litoral.

Gráfica 7. Balance de oferta y demanda de maíz mundial.

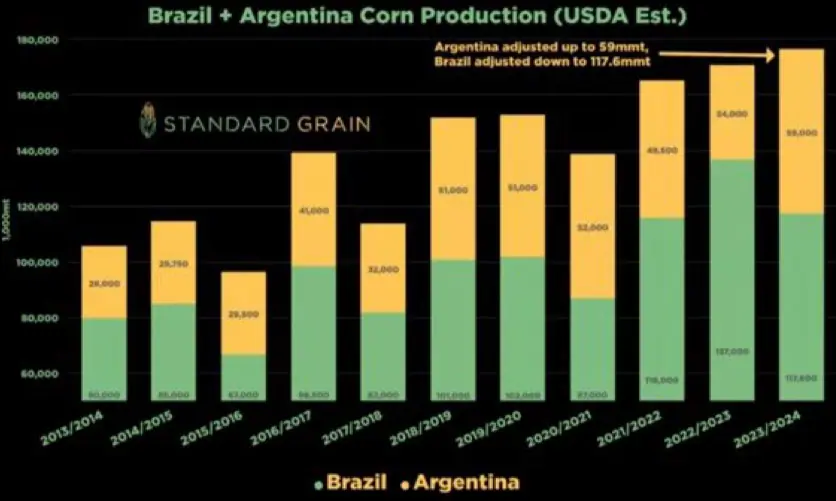

Recuperación importante del balance de maíz, de hecho, es el más saneado de todos los cereales y de momento la demanda no está siendo la esperada por el mercado. Ahora estaremos muy pendientes de la evolución de la cosecha sudamericana. Argentina puede recuperar un gran nivel productivo tras años de recortes en las cosechas, superando quizá los 55 mtm.

Brasil puede sufrir algún recorte en la superficie y producción de la segunda cosecha, la Safrihna es la más importante en volumen para la producción total del país, debido a los retrasos que provocan las lluvias en algunas regiones productoras y que puede llevar a recolectar las habas de soja más tarde, imposibilitando realizar las tareas de siembra para maíz o retrasando también el ciclo productivo.

Gráfica 8. Estimaciones anuales de producción de maíz entre Brasil y Argentina.

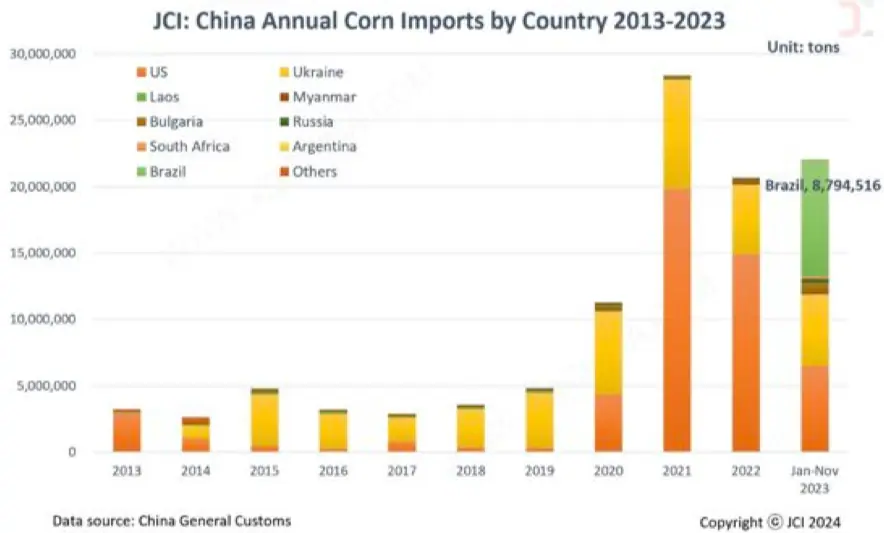

La demanda china ha cubierto en gran medida su necesidad de importación con la apertura del mercado brasileño y, de momento, no parece que vayan a incrementar fuertemente las importaciones con la ralentización del crecimiento económico.

En España, con estos niveles de precio que ha alcanzado el maíz, pasará a incorporarse en porcentajes muy elevados de consumo en las fórmulas en las fábricas del litoral. En el interior competirá con la cebada y será un elemento de presión en el precio de ella.

Ese aumento de la demanda tardará unos meses en corregir los balances, pero sin duda lo hará, elevando fuertemente los porcentajes de importación de maíz en la península, que hasta ahora no habían sido tan amplios como se manejaban en las previsiones iniciales.

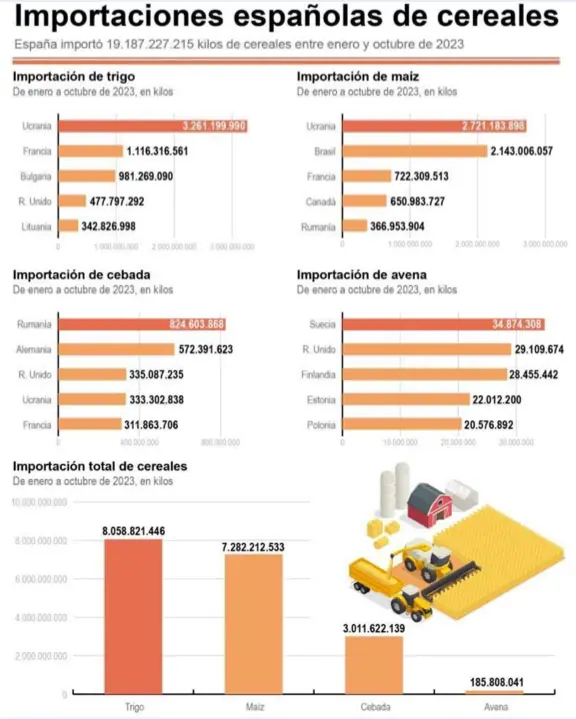

Habitualmente, las importaciones en España fluctúan entre 9 y 10,5 millones de tm pero la disponibilidad de cereal en Europa y competitividad en precios ha balanceado un volumen importante, reduciendo el maíz por debajo de los 8 millones en 2023.

Cebada:

España, tras la desastrosa cosecha nacional de la presente campaña donde la cebada no ha llegado ni al 50% del volumen productivo medio habitual, unido a la importante disponibilidad de cosecha en Europa y países del Este, ha permitido que vayamos a un escenario que nunca antes habíamos conocido en cuando a importación. En concreto para Cebada, las importaciones en España apenas superaban el millón de tm en los años de pérdidas de producción, atendiendo fundamentalmente los mercados gallego y sur peninsular.

| En 2023 superaremos los 3,1 millones de toneladas, pero incluso con ese volumen no llegaremos al nivel de uso habitual, en una cosecha media situada en 8,3 Millones de tm en nuestro país. |

Gráfica 9. Volumen importaciones cereal España 2023.

Gráfica 10. Volumen utilización de cebada por regiones.

Complejo de soja:

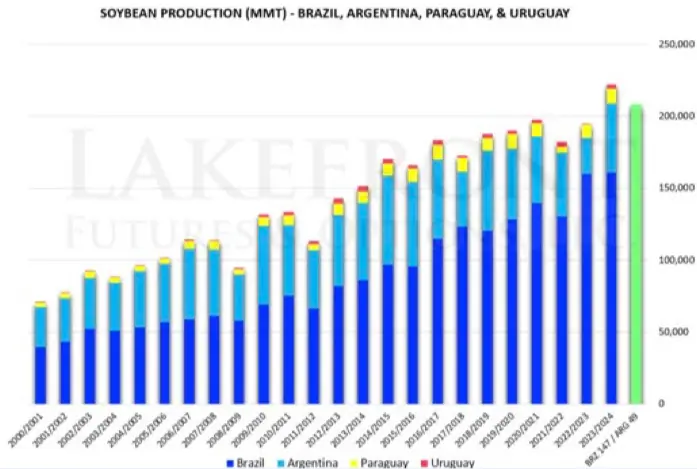

La cosecha sudamericana, a pesar de la situación climática variable que trajo exceso de lluvias en el sur de Brasil y clima seco y caluroso en las regiones más al centro y norte del país, pero que en Argentina continúa evolucionando favorablemente, ha permitido que las estimaciones de producción se mantengan.

Argentina puede superar los 50 millones de tm que publicó en USDA en su último informe de enero, incluso podría llegar a superar los 52 millones según algunas casas privadas de datos.

Brasil recorta su previsión inicial al rango entre 150 millones tm (casas privadas) y 157 millones que aún mantiene el departamento de agricultura norteamericano.

En cualquier caso, como vemos en el gráfico, dicha pérdida de producción mantiene el total de volumen estimado en Sudamérica por encima de los 200 millones de tm, siendo nuevamente una cosecha récord, lo cual provoca una bajada muy importante en el precio de los futuros en Chicago, los cuales ahora se sitúan planos en cotizaciones para los meses próximos, sin inversos.

Gráfica 11. Evolución de las cosechas sudamericanas de habas de soja.

Gráfica 12. Cotizaciones Cbot harina de soja.

La corrección importante se refleja en los precios, fundamentalmente en el de la base, la cual en disponible se mantiene muy elevada, por encima de 100 € en puertos como Tarragona, debido a la baja disponibilidad de mercancía física.

Esta situación se puede mantener hasta que llegue la cosecha brasileña, la cual llega retrasada por las lluvias en regiones productoras. Por ello los precios de bases de marzo y abril podrían sufrir algunas correcciones al alza según nos acerquemos a operar en mercado spot.

| Donde tenemos los precios más atractivos y cerca de los mínimos históricos de bases sería para el período mayoseptiembre con bases de alta proteína que pueden operarse entre 15/10 €/tm en puertos y extractoras. |

Lógicamente, el precio pleno para ese período se ha podido operar cerca de 410 €/tm, lo cual hay que situar en valor relativo puesto que en el mes de noviembre y primeros de diciembre estábamos pagando prácticamente 600 €/tm por este producto.

Hay que tener muy en cuenta el incremento de demanda que vamos a encontrar a partir del mes de abril, el cual de momento no lo está reflejando el precio.

El consumo de Harina lo hemos reducido al 50% hacia final de 2023 con esos precios tan elevados, y volveremos a recuperar sin duda un consumo muy importante en harina de soja, en detrimento de otras proteínas alternativas. Las cuales sin duda deberán bajar los próximos meses para intentar no perder demanda.

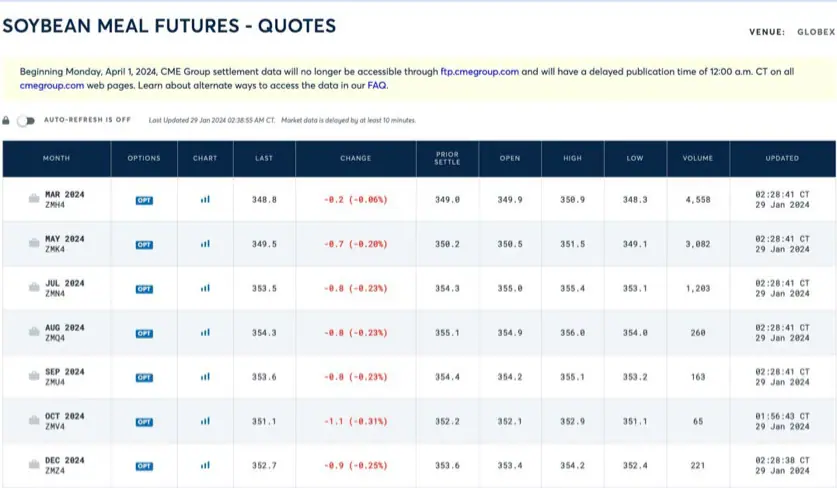

Gráficas 13 y 14. Precio Harina de soja en Chicago vto marzo 2024. Informe Diciembre y precio actual.

Los precios en Chicago, como comentamos, bajaron para romper la resistencia que tenían en 363 y 356 centavos y ahora el posible recorrido a la baja es realmente limitado, al menos hasta que tengamos datos de siembra en USA del mes de mayo para previsiones de nueva cosecha en septiembre.

De hecho, el precio de las bases para octubrediciembre están más caras protegiéndose hasta tener datos positivos de campaña en EEUU.

EM-ES-23-0080

Fuentes de Información: WOLRD GRAIN, USDA, REUTERS, STONE X, FEFAC, PEAK TRADING, INVESTING. COM, GRAINSTATS, JIC CHINA, CRM, SOVECOM, UCRANIAN UNION, CBOT, INTERNATIONAL GRAINS COUNCIL, MATIF, METEORED, ABC.ES, ACCOE, AGRITEL, Y Eurotrade Agrícola (elaboración propia).

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2024 Elanco.

Ver más sobre Elanco