Latinoamérica

Latinoamérica

Europa

Europa

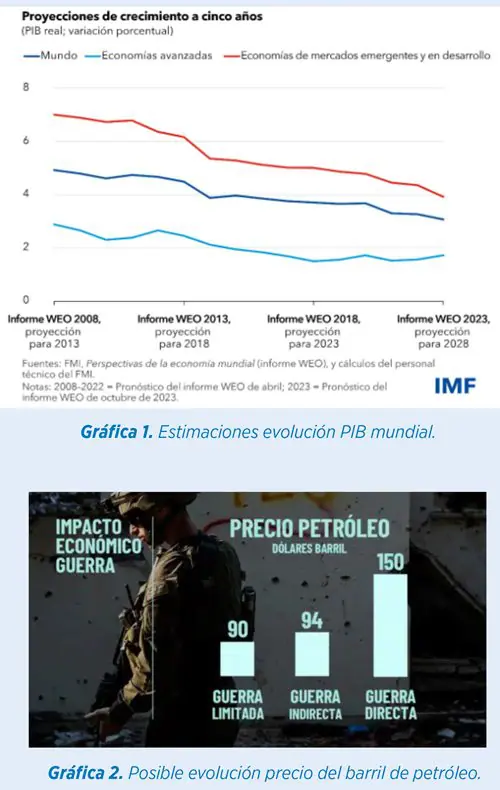

NUEVA SITUACIÓN BÉLICA, CONSECUENCIAS EN LA ECONOMÍA GLOBAL

30 Oct 2023

Previsión materias primas noviembre – La presión de la cosecha de maíz mantiene los precios de los cereales en mínimos

Tras el inicio de un nuevo conflicto en Gaza, que se suma a la Guerra en Ucrania y la Guerra Fría Comercial que mantienen EEUU y China, se plantean de nuevo distintos escenarios en la evolución de la economía mundial.

La clave está en los precios del petróleo. Los analistas ven factible puedan evolucionar hasta los 120 Usd/barril. Alguno dibuja la posibilidad de alcanzar 150 Usd/barril si se confirmase el peor de los escenarios. Esto haría retroceder el avance del PIB mundial en casi tres puntos porcentuales. De momento se sitúa en un 3% para este año y para 2024 se ha revisado una décima hasta el 2,9%.

De momento los principales países productores mantienen los recortes de producción definida por la OPEP. Los países del nuevo conflicto, Israel y Palestina, no son grandes productores de petróleo, pero esta región es especialmente sensible por la conexión al mar y el traslado a Europa de la producción de otros países.

La posibilidad de que Irán participe en el conflicto, siendo un productor mundial importante, sí puede impactar en una subida en el precio del crudo. El 40% de las producciones mundiales pasan por el estrecho de Ormuz entre Omán e Irán.

A su vez Irán también es un importante productor de Gas Natural, por lo que los mercados también pueden reaccionar de forma significativa a la situación tras el inicio del conflicto.

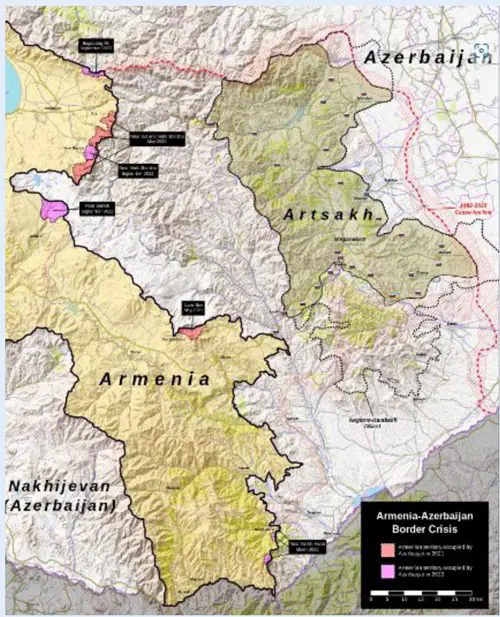

Al secretario de estado de los EEUU, Antony Blinken, dice que Azerbaiyán pronto podría invadir Armenia alimentando una guerra en el Cáucaso que provocaría estragos en los mercados energéticos. Esto se podría entrelazar con la escalada militar en Medio Oriente entre Israel y las naciones árabes.

Rusia, inmersa en su guerra particular con Ucrania, muestra pasividad en el apoyo a Armenia y Azerbaiyán aprovecha esta situación. Los inversores, ante un posible escenario de Guerra Directa entre Israel e Irán, huyen de la Renta Variable hacia Activos Refugio. Bloomberg calcula un impacto en pérdidas de 1 Billón de dólares en todo el mundo, lo que supondría una recesión del 1,7%.

ECONOMÍA ESPAÑA

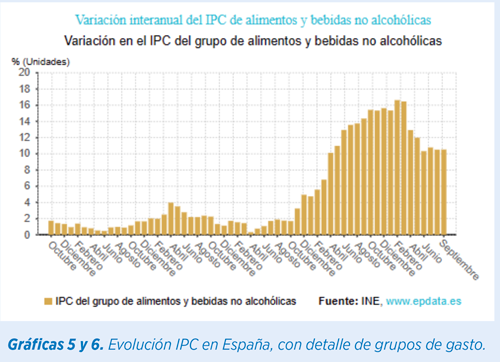

Nuevo repunte del IPC en España provocado principalmente por la sostenibilidad en los precios de los alimentos y el repunte de las energías.

Aceite, agua mineral, azúcar, carne de cerdo, huevos, hortalizas, legumbres, patatas y comida preparada, forman la lista de alimentos que han subido más de un 10% en el último año.

Parece previsible que no volveríamos a acercarnos al 2%, al menos hasta 2025. Para empezar, se estima mayor subida de costes energéticos hacia final de año, con la llegada del invierno y la guerra en Oriente Medio.

Las previsiones de Bruselas para España serían terminar el año en el 3,6% vs el 3,2% que espera el gobierno. Bankinter se sitúa en el 3,8%. Sí hay más consenso en torno al 4% para el año 2024, lo que ha llevado a España a perder los primeros puestos en el ranking europeo.

Con estos datos podemos esperar sostenibilidad en tipos de interés y medidas adicionales para controlar esos grupos de gastos.

DEMANDA CHINA

La empresa rusa de exportación de cereales EPT parece que ha realizado un contrato con la corporación estatal china Chengtong para suministrar 70 millones de tm de cereales, legumbres y semillas oleaginosas rusas a China durante los próximos 12 años.

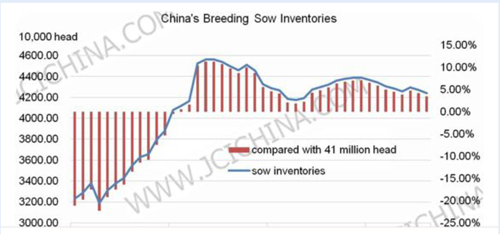

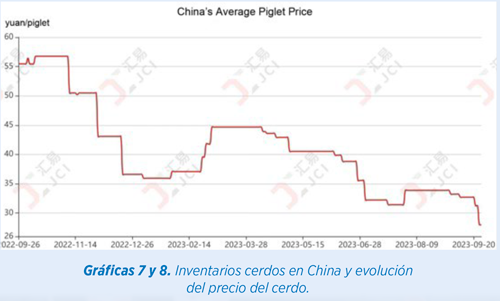

Mientras tanto la cría de cerdos vuelve a sufrir pérdidas en algunas partes de China y es necesario que reajusten la capacidad de producción. Los márgenes con los precios tan bajos son negativos en este momento.

En paralelo la molturación se mantiene en ritmo alto en China, fundamentalmente con habas brasileñas.

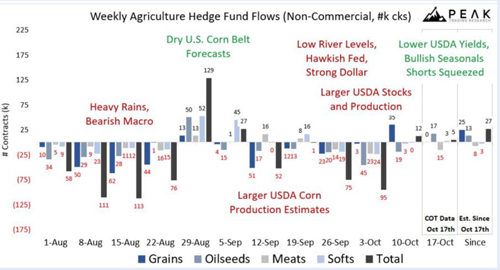

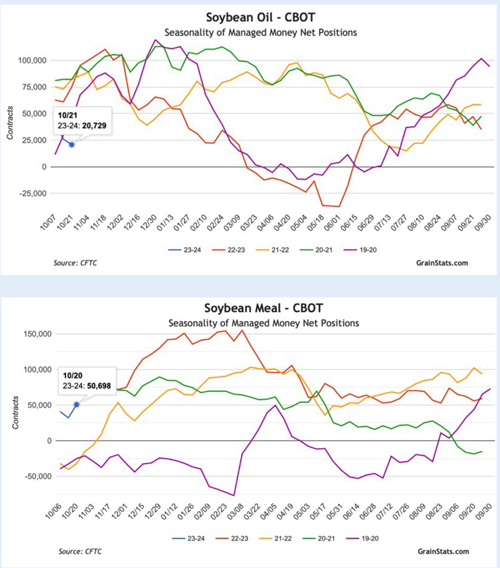

POSICIONES DE LOS FONDOS

El riesgo de las posiciones cortas con una situación de guerra consiste en que tradicionalmente los inversores tenderán a buscar posiciones refugio en mercados de commodities. Por un lado, metales y softs, pero también en materias primas. De hecho, vemos compras en maíz y soja en el último mes.

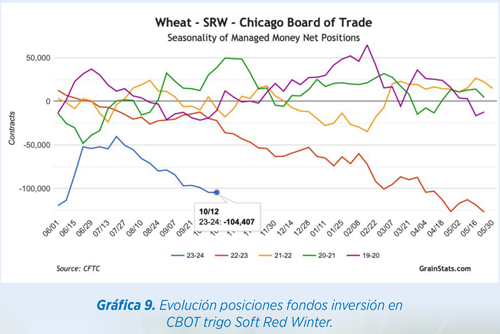

TRIGO. Continuamos viendo construir posición corta, ahora en 104.400 contratos,equivalente a -14,2 millones de tm.

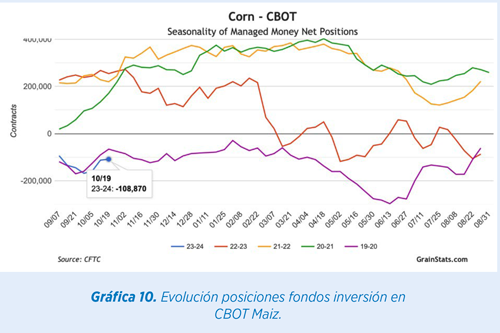

MAÍZ. Vemos cómo las posiciones cortas de hace un mes en 144.000 contratos han sido reducidas a 108.900 contratos, equivalentes a 13,8 millones de tm.

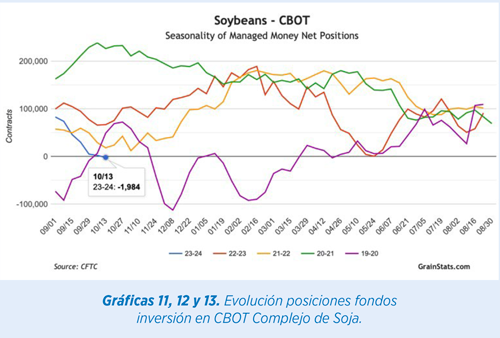

HABAS DE SOJA. Estamos prácticamente cuadrados en posición, para aceite recortan ligeramente hasta los 21.000 contratos, apenas 600.000 tm largos, y en el caso de la harina sí se nota ya la compra, hasta los 50.000 contratos, lo cual sitúa en medio millón de tm largos en la posición neta.

Principales granos mundiales

Principales granos mundiales

Trigo

Revisando estimaciones mundiales, los principales cambios se concentran en el hemisferio sur, donde las previsiones para Argentina (-1,5 Mmt) y Australia (-4 Mmt), se han revisado a la baja en el último informe del USDA, pero con las últimas lluvias recibidas podríamos volver a hablar de mejores producciones sobre los bajos estimados.

Globalmente, la revisión de la producción baja 1 millón de tm, hasta los 783 millones en total, y a la par se revisa el consumo a la baja, mejorando ligeramente el stock de seguridad en los principales exportadores, hasta los 55 millones de tm.

Argumentos bajistas o estables

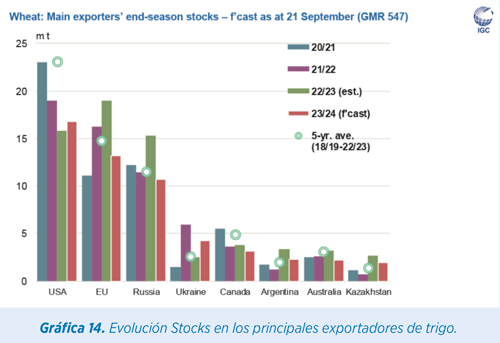

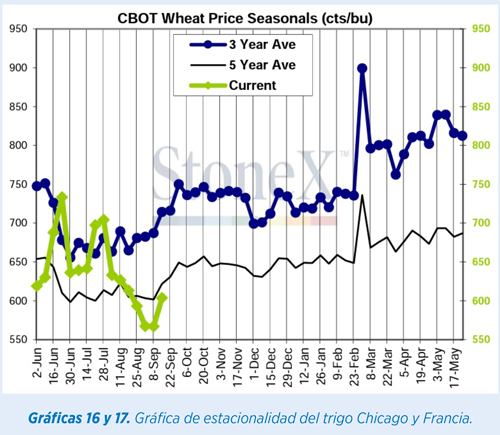

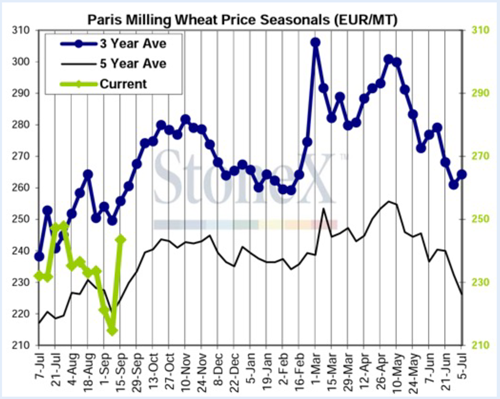

- RUSIA continúa con amplio stock de trigo en mercado vendedor, como vemos en el siguiente gráfico de Stone X, y es el origen más bajo a nivel FOB, con 92 millones de tm de producción y 49 millones exportables.

- El maíz está presionando en plena campaña al precio de todos los cereales.

- Ucrania continúa encontrando soluciones para comercializar y exportar su stock de cereal.

- Europa tiene menor producción global de pienso, por lo que el saldo exportable de los países del este y centroeuropa es mayor esta campaña

Argumentos bajistas

- Principalmente el stock mundial de fin de campaña es inferior según las estimaciones.

- Estacionalmente estamos en momentos mínimos para los precios de los cereales.

- El volumen de mercancía física en puertos obliga a rotar las mercancías para asegurar entrada de importaciones en tránsito y ello posibilita que veamos precios descontados en la oferta.

- La subida del precio de las proteínas añade valor a la proteína del trigo vs otros cereales y subirá su interés en mayor demanda.

- Fondos de inversión muy vendidos.

- El hemisferio sur tendrá producciones sensiblemente por debajo de los dos años anteriores, en particular Australia.

- Habrá por tanto mayor demanda de Asia sobre la oferta rusa.

- China ya está decidiendo posiciones en este sentido

En cuanto a precios los mejores niveles que podemos encontrar en puertos grandes peninsulares se sitúan en 238/236 €/tm y en el interior 265 €/tm aproximadamente destino fábricas de producción.

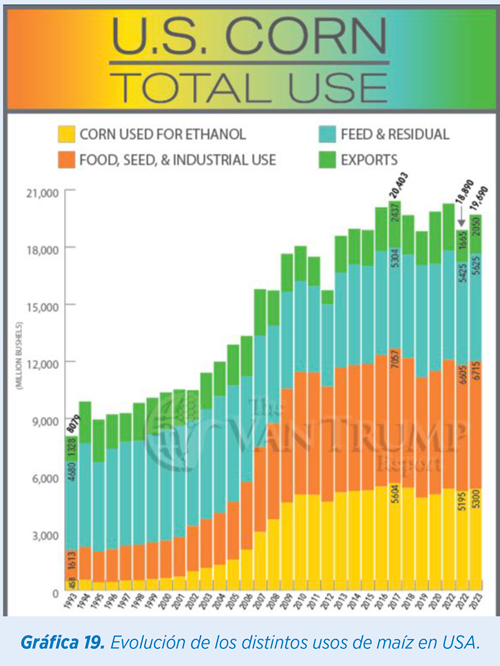

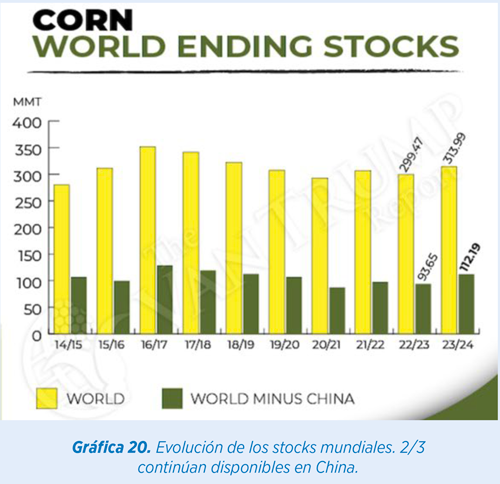

Maíz

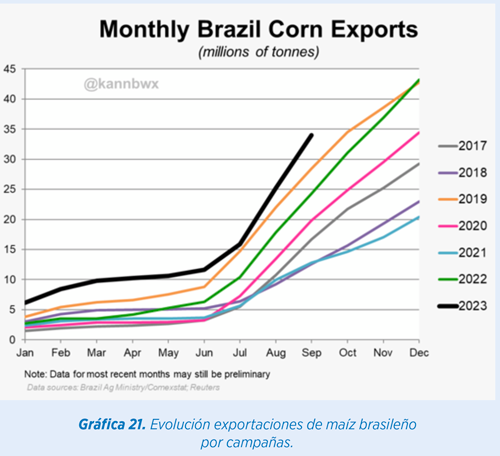

El balance de maíz queda más saneado que otros granos a nivel global con una producción por encima de los 1.210 millones de tm., tras el récord que hemos visto en Brasil y la cosecha en EEUU casi definitiva, cosechado ya más de un 45% de los 383 millones de tm previstas.

EEUU mantiene un saldo total disponible de 418 Mtm lo cual representa la tercera mayor de la historia para maíz. Eso sí, se produce un aumento en el uso industrial, reduciendo las exportaciones.

Tras ello el stock mundial continúa en un rango estable durante 3 campañas consecutivas.

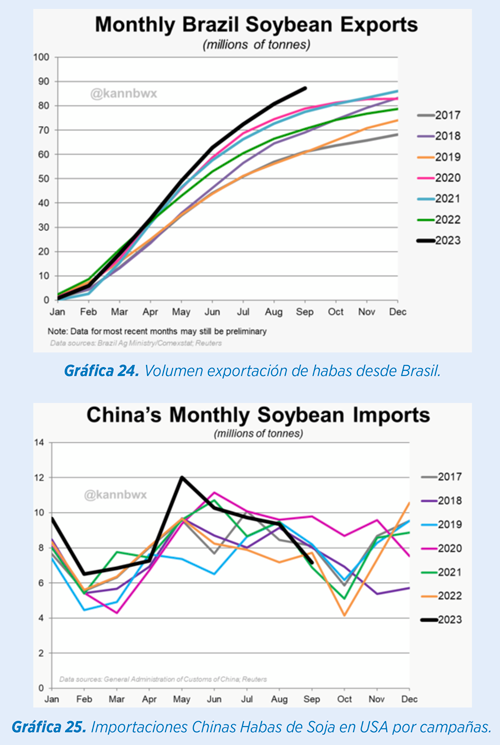

Las exportaciones de Brasil han sido récord, como su cosecha, siendo el principal protagonista junco con Ucrania en la oferta para nuestro país, con gran volumen de llegadas entre septiembre y noviembre de este año.

El 58% del volumen brasileño de maíz y soja tuvieron a China como principal destino.

Finalmente, la producción europea se confirma también muy buena en términos de producción, con incrementos en países como Francia, Alemania e Italia, pero más significativas en Hungría, Rumanía, Serbia y Bulgaria. El volumen total de producción en Europa 33 supera los 97 millones de tm, por encima en 12 mtm de la campaña anterior.

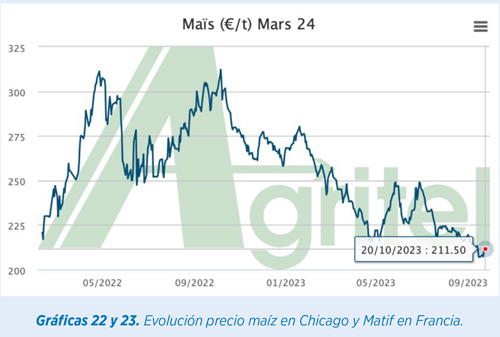

Por eso hemos visto en los últimos diez días mayor presión en los precios, tanto en reposición en puertos, con niveles por debajo de 228 €/tm en Cartagena o Tarragona, como en el origen nacional en zona de León, donde el inicio de cosecha con maíz más seco de lo habitual llevó los precios en origen a los 230 €/tm.

Esta semana, de momento, se retira la oferta León tan agresiva puesto que las recientes lluvias reducen el volumen disponible y paran provisionalmente el ritmo de oferta.

Chicago y Matif se mantienen muy laterales en sus cotizaciones. La logística continúa siendo un problema en el interior para asegurar suministro de volumen a precios competitivos.

Complejo de soja:

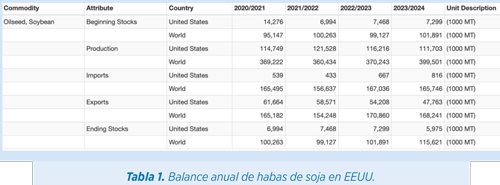

Nueva revisión a la baja de los rendimientos en EEUU tras el informe del USDA del pasado 12 de octubre, que sitúa la producción en 111,7 mtm vs los 114,4 del mes anterior. Se reducen en misma proporción las exportaciones, quedando los stocks demasiado comprometidos en menos de 6 mtm.

El mercado reaccionó al alza en Chicago fundamentalmente para la harina de soja, con un rebote en precio que ha superado los 50 centavos por bushel, apoyado en el clima seco en el centro y norte de Brasil y exceso de lluvias en el sur, retrasando la siembra de la campaña y anticipándose a un recorte en la producción total sudamericana prevista por el USDA en 48 mtm para Argentina y 163 millones para Brasil y que de momento no se ha revisado.

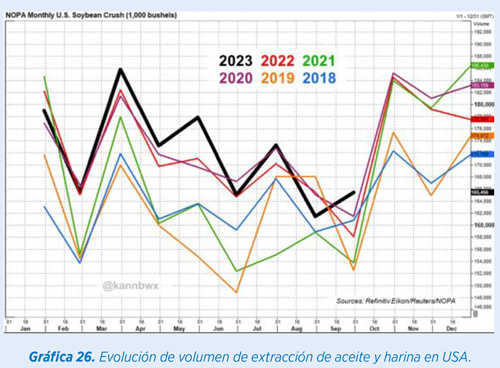

La demanda China sobre las habas origen USA es más bajo que las campañas anteriores, una vez homologaron Brasil como origen y volcando su suministro a hemisferio sur, aunque entramos ahora en período tradicional de cierres con EEUU.

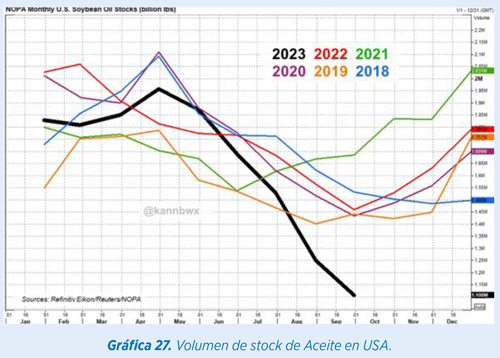

El consumo interno de habas en EEUU es muy elevado ya que, según el informe de NOPA, la demanda para Biodiésel es alta y el ritmo de molturación muy elevado. Incluso nos encontramos con niveles de stock de aceite de soja inusualmente bajos.

Ese repunte de precios se ha visto reflejado completamente en los precios en la península, puesto que las bases de harina no han mejorado, así como el cambio dólar/euro, que continúa en el tipo estable entre 1,05/1,06%.

Por ello, los precios para noviembre y diciembre superan los 540 €/tm salida extractoras o puertos y para enero-marzo aproximadamente los 500 €/ tm mismos orígenes, o bien 475 €/tm para enero-diciembre 2024.

Harinas proteicas alternativas:

Sin embargo, las demás harinas proteicas no han conseguido repercutir en el mismo porcentaje la subida de precios de la soja.

La amplia disponibilidad de semilla de colza y demanda de aceite mantiene volumen ofrecido importante en puertos peninsulares. En el norte hemos tenido hasta 305 €/tm origen y nos situamos ahora en 313 €/tm misma posición.

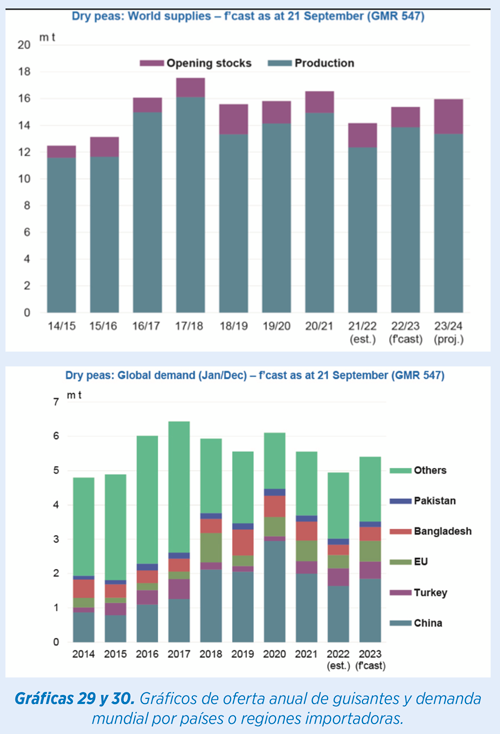

La producción de guisantes de las dos últimas cosechas ha sido mayor que en 21/22, por lo que la disponibilidad está permitiendo que compita bien y busquen hueco en el consumo en la península. En 22/23 se importaron más de 300 k mt de guisantes y la previsión para la actual campaña es superar las 350 k mt.

SITUACIÓN EN ESPAÑA

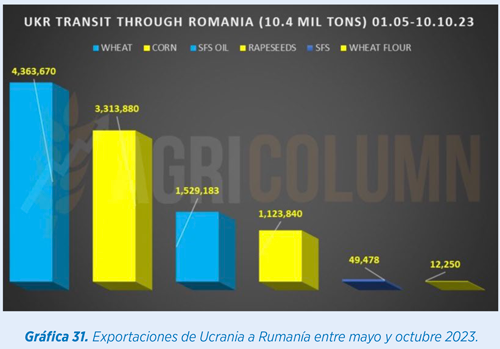

Nos encontramos en un momento con precios en descuento tanto en puertos como en el interior. Trigo y cebada continúan agresivos con oferta desde Mar Negro o directo a través de Hungría/Rumanía o Serbia, países receptores de cereal ucraniano por vía terrestre.

Por ello, la presión se nota en todos los orígenes, provocado también por que la demanda por parte de la industria está manejando los cierres de las posiciones lentamente para aprovechar esta situación.

En un año donde la cosecha nacional de granos ha sido tan corta, la menor en más de 15 años en España, nos lleva a reflexionar de cara a la fijación de precios y coberturas al menos para el primer trimestre 2024. Los precios no tienen por qué seguir bajando en general con el escenario fundamental global que hemos comentado.

EM-ES-22-0112

Fuentes de Información: USDA, REUTERS, STONE X, EPISODE 3, BLOOMBERG, UCRANIAN UNION, CBOT, WXMAPS, INTERNATIONAL GRAINS COUNCIL, GRAINSTATS, MATIF, METEORED, KEVIN VAN TRUMP, PEAK TRADING, INVESTING.COM, ABC.ES, EL INDEPENDIENTE, AGRITEL, y Eurotrade Agrícola (elaboración propia).

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2023 Elanco.

Ver más sobre Elanco

AÑADIR A FAVORITOS

POR Álvaro Sánchez Herrero